前回に引き続き、「電力システム改革貫徹のための政策小委員会」(以下、貫徹委員会)で進められている(電力システム改革に逆行するかのような)議論について論考したいと思います。託送料金回収に関しては、拙稿「日本のエネルギー政策にフェアネス精神はあるか?」(2016年11月29日掲載)で既に触れていますが、本稿では「ベースロード電源市場」と、その影に隠れた悲劇の主人公「先渡市場」について議論します。

例えば、2016年12月1日付の電気新聞(1面)に興味深い記事が掲載されました。この記事によると「電力業界には、ベースロード電源の切り出しのみが決まり、一般負担金の過去分の託送回収が先送りされる声が強かったが、この「最悪のシナリオ」(電力会社関係者)は避けられる見通しとなった」とあります。この記事が事実だとしたら、なにやらバーター取引が首尾よく成立したことになります。取引材料である「ベースロード電源の切り出し」と「託送回収」は本来まったく別のものであり、不合理で不透明な交換取引の議論が行われようとしています。本稿では、このバーター取引の鬼子である「ベースロード電源市場」についてメスを入れていきます。

なぜ「ベースロード電源の切り出し」が必要なのか

上記の記事の「ベースロード電源の切り出し」とはなんでしょうか。貫徹委員会の資料では、「更なる競争活性化の観点から、例えば、新規参入者が既存電力会社の保有するベースロード電源へのアクセスが容易になるよう、いかに卸電力市場の厚みを増していくべきか、といった課題」(第1回資料3)が第一に取り上げられています。また、「問題解決に向けて整備すべき市場」(第1回資料6)のひとつとして、「ベースロード電源市場」の創設が提案されています。つまり、ベースロード電源の切り出し(電力市場への入札を電力会社に促すこと)のために、バーター取引で「ベースロード電源市場」なるものが用意されたことになります。

確かに、日本の卸電力市場のシェアは5%程度に留まっており、市場をもっと活性化させるためになんらかの方策を打たねばなりません。電力市場のシェアが少ないのは、一般電気事業者(いわゆる大手電力会社)が専ら自社内の発電部門と小売部門で社内取引を行っており、なかなか市場を通した取引(玉出し)をしないからだと言われています。経産省は、電力会社に玉出しをするようあれこれ腐心していますが、あまり功を奏していないのが現状です。

電力市場の厚みが薄いと、卸価格(スポット価格)もボラタリティ(変動性)が高くなり、経済指標としての信用も低下します。さらに、この市場への新規参入者(いわゆる新電力)にとっても、市場から調達できる商品(電気)が限られると、ますます市場が使いづらくなり、市場がさらに不活性化する要因ともなります。

市場の厚みが薄いと、なぜ新電力にとって市場が使いづらくなるのでしょうか。一般に審議会資料やマスコミ文書では「新電力」という言葉がよく使われますが、これを無意識に使うと却って混乱するので、ここでは小売事業者を中心に考えます。自社グループに太陽光発電事業者を有している、もしくは特定の太陽光発電事業者と相対(あいたい)契約している小売事業者は、太陽が照らない夜間の需給調整のために電力を市場から調達しなければなりません。同様に自社グループにガス火力事業者を有している、もしくは特定のガス火力事業者と相対契約している小売事業者は、相対で夜間もガス火力からの電力を買うと割高なので、夜間はスポット価格が安くなる市場から調達します。

したがって、小規模小売事業者が市場を使いやすくするためにも夜間に調達できる商品(電気)の流通量を増やしたいところですが、夜間でも発電する石炭火力や原子力を多く保有している電力会社はなかなか市場に「玉出し」してくれないのが現状です。経産省が「新規参入者が既存電力会社の保有するベースロード電源へのアクセスが容易になるよう」という表現を使うのはこのためです。

ただし、「夜間の安い電気」と「ベースロード電源」は必ずしも同一ではなく、ベースロード電源ありきの巧妙な論理のすり替えであるということは留意しなければなりません。ベースロード電源については、筆者も当コラムで言及済みですが(「ベースロード電源は21世紀にふさわしいか?(その1)」, 2015年5月21日掲載)、いずれ消えゆく運命にある古い考え方であり、従来技術の過度な保護政策や新規技術の参入障壁に容易に結びつきかねません。ここは、注視が必要です。

突然登場した「ベースロード電源市場」

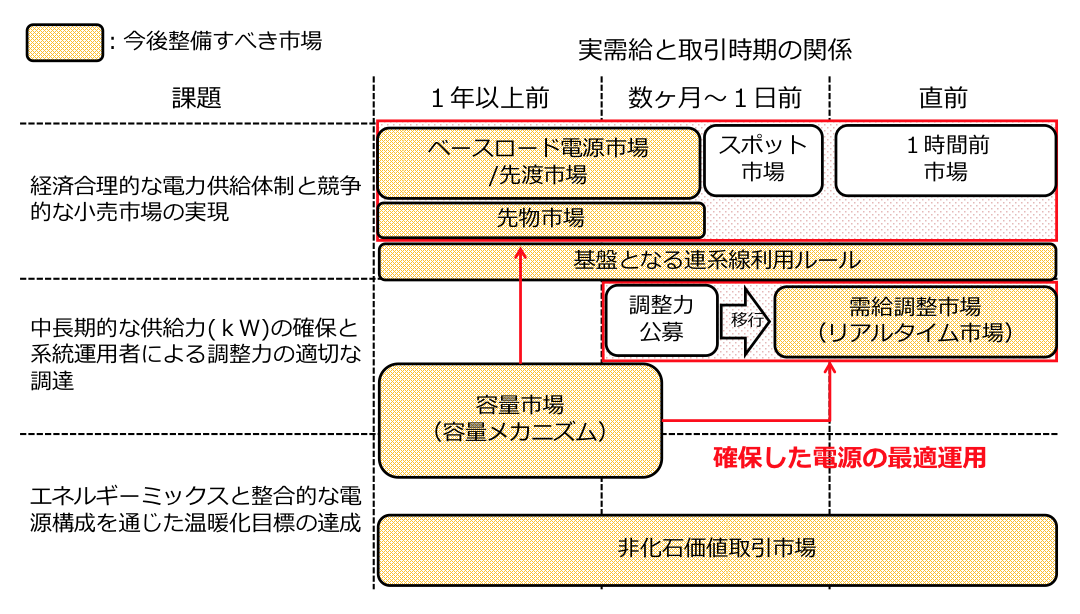

さて、貫徹委員会は「ベースロード電源市場」なるものを創設するとの提案ですが、委員会配布資料(第1回資料6)を見ると「ベースロード電源市場/先渡市場」という不思議な表現が見られます(図1)。スラッシュの後に続けてわざわざ「先渡市場」と書かれていますが、実は、この先渡市場、「今後整備すべき市場」でもなんでもなく、現時点ですでに存在している市場です。委員会資料では、スラッシュで挟まれた両者の関係性についての説明はほとんど見当たりません。後者を廃止して前者を新設するのか、この2つの市場が並立するのか、よくわからない曖昧な表現になっており、透明性がありません。

なぜ「先物市場」という既存の市場があるのに、別名の全く新しい市場を作らなければならいのでしょうか? この根拠は、貫徹委員会の資料だけを見てもほとんど見えてきません。始めから「ベースロード電源市場」ありきの議論が第1回会合からいきなりスタートしており、「なぜ?」という疑問符だらけです。以下では、その理由を炙り出したいと思います。

脇役に追いやられる「先渡市場」

「先渡市場 forward market」とは、将来のある時点を受け渡し期日として現物が売買される市場のことです。日本では、日本卸電力取引所 (JEPX) で2009年4月より「先渡市場取引」という形態の取引が開始されています(さらにそれ以前から「先渡定型取引」という形態もあります)。先渡取引は現物取引なので、電力市場の場合、受け渡し期日に現物である電気 (kWh) を必ず供給しなければなりません。JEPXの「取引規定」第3条では、先渡取引を「1年間(中略)、1ヶ月間(中略)または1週間(中略)を通じて受け渡される電気(中略)を対象として、入札の方法による実物取引により定期的に実施される(中略)取引」と定めています。

似たような言葉で「先物市場 future market」がありますが、これは先渡取引と違って差金決済ができる電力デリバティブ(派生商品)の一種で、実際に現物を引き渡す(電気を供給する)必要はなく、少ない資金で大きな取引ができるという特徴があります。ちなみに電力の先物市場は現在日本には存在せず、貫徹委員会の資料(図1)でも「今後整備すべき市場」に位置づけられていますが、現在のところ十分な議論はなく、後回しの様相です。

では、先渡市場は何のためにあるのでしょうか? ごく簡単に言えば、リスクヘッジのためです。現物市場のひとつである前日市場(スポット市場)は時々刻々と変動する需要のためにボラタリティ(変動性)が高いというリスクがあります。一方、取引所を介さない相対(あいたい)取引も、長期契約の期間中、契約相手が倒産しないかという与信リスクがあります。したがって両者のリスクを緩和するために、現物の受け渡しよりだいぶ前(通常1年〜数週間前)に、市場を介して現物取引を行うことが先渡市場のメリットとなります。

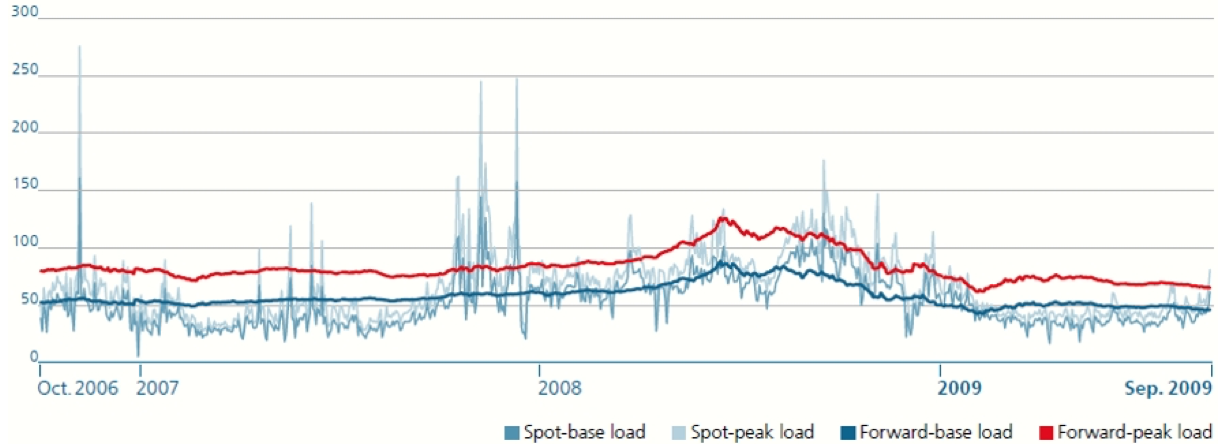

図2に、海外の例ですが、スポット市場と先渡市場のボラタリティの違いを表す典型例を示します。スポット価格は需要逼迫時は急峻にスパイク状に立ち上がり、逆に夜間などの需要が少ない時間帯では下方に落ち込みます。一方、先渡市場は24時間ないし10時間といった比較的長い時間帯の間に一定の電気を受け渡す取引なので、スポット価格のようなボラタリティは緩和され、図の太線のような緩やかな変動曲線になります。

このように、先渡市場が十分機能すれば、

対して日本のプレーヤーは、市場をあまり信用せず、相対を安易に信用する傾向が見られます。これは筆者が観察する限り、従来からのプレーヤーも新規プレーヤーも共通するようです。本来、相対も市場も、そして前日スポットも先渡も(将来的にはリアルタイムも先物も)さまざまなカードを用意してリスクヘッジするのが、合理的な商取引の姿ですが、前日スポットや先渡も含め日本の電力取引のシェアが低いのは、電力市場のプレーヤーがリスクヘッジについてまだまだ十分関心や知識・経験が薄いからかも知れません。

そもそも先渡市場はベースロード的

ちなみに、図2の海外の市場の例では「ベースロード型」と「ピーク型」の2種類の曲線がありますが、日本のJEPXにおける先渡取引も「24時間型」と「昼間型」が用意され、それぞれ「先渡受渡期間の全日における24時間の間一定の出力の電気を受け渡す取引」(JEPX取引規定第30条(1))、「先渡受渡期間について、本取引所の定める日を除いた全日の午前8時から午後6時までの間一定の出力の電気を受け渡す取引」(同条(2))と定められています。

一般に先渡市場では、24時間型(もしくはベースロード型)の名前で「24時間の間一定の出力の電気」という商品タイプが用意されているため、石炭火力や原子力のような一定出力運転をする電源が自然に集まるようになります。ただし、この「24時間の間一定の出力の電気」は、必ずしも石炭火力と原子力以外の電源を排除することを意味しません。例えば多数の風力発電所やバイオマス発電所からの電気を集めて一定に成形して先渡市場に入札することも原理的には可能です(実際にそれが経済的に合理性があるかはまた別問題ですが)。

このように原理的とはいえ、特定の電源を排除したり特定の電源だけに制限したりという差別を行わないことが市場の原則です。その点で、貫徹委員会が提案する「ベースロード電源市場」という名称自体が市場の公平性の精神に反することになります。なぜなら、前述のとおり、ベースロード電源という考え方自体が、原子力と石炭火力といった従来型電源の温存や新規技術の参入障壁と結びつきやすいからです。

また、「ベースロード電源市場」というもの創設して先渡市場を廃止してしまうと、従来の先渡市場の昼間型の商品の行き場がなくなってしまいます。ベースロード電源市場と先渡市場を併存させるのであれば、すでに先渡市場に24時間型の商品が用意されているので、ベースロード電源市場は無用の長物です。なぜ、既存の市場があるのに違う名前の市場をわざわざ創設するのか、その合理性は全く見当たりません。

ここまでの議論をまとめます。

- 日本の卸電力市場のシェアは低く、「厚みを増していく」ことは確かに必要。

- 特に小規模小売事業者が需給調整のため夜間に調達する流通量が不足気味。

- ただし「新規参入者がベースロード電源へのアクセスが容易になる」と表現するのは理論のすり替え。ベースロード電源ありきの古い考え方に基づく議論になっている。

- 既存の「先渡市場」があるのに新たに「ベースロード電源市場」なるものを創設する合理的な理由が議論された形跡はほとんど見られない。

紙面の制約もあるので、今回はここまでで一旦筆を置き、次回は後編として、日本の先渡市場がなぜ低調なのか、「ベースロード電源市場」がなくても卸市場を活性化するためにはどうすればよいのか、について議論したいと思います。