前回の前編に引き続き、今回は後編として、日本の先渡市場がなぜ低調なのか、「ベースロード電源市場」がなくても卸市場を活性化するためにはどうすればよいのか、について議論します。

日本の先渡市場は低調

さて、現実問題として、日本の先渡市場は残念ながらうまく機能していません。この先渡市場に関する問題点は、実は政府の審議会でも既に議論が行われていました。例えば、経済産業省の総合資源エネルギー調査会 基本政策分科会 電力システム改革小委員会の傘下に設けられた「制度設計ワーキンググループ」(以下、制度設計WG)では、先渡市場についての詳細な分析を行っています。

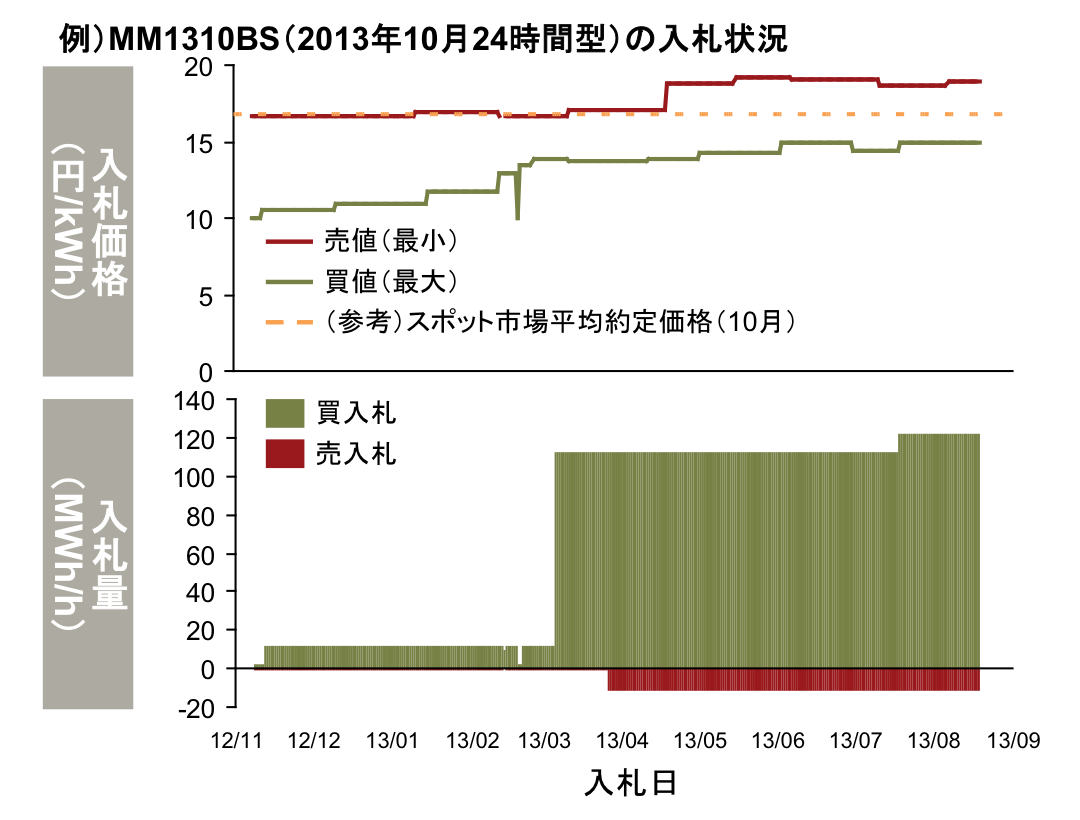

例えば図1は、2015年7月28日に開催された制度設計WG第14回会合の資料6-2から抜粋したものですが、先渡市場における買入札と売入札の乖離の状況が示されています。この図から、先渡市場で電気を買いたいが欲しい価格より、売りたい人が売りたい価格の方がほぼ常に高く、約定がほとんど成立していないという状況が続いていることがわかります。

この原因について、同WGは「売入札価格は結果としてスポット価格と同程度であり、入札の駆け引きではなく、原資としている電源の限界費用に乖離が発生している可能性もある」(同資料p.49)としています。限界費用とは変動費(≒燃料費)に相当し、市場プレーヤーの入札行動としては、限界費用で売入札するのが一般的です。先渡市場の売入札の最小値が高止まりしているということは、ガス火力や石油火力が専ら入札され、それよりも限界費用の安い石炭火力や原子力がほとんど入札されていないことを意味します。原子力はこの時期はほとんど稼動していないので入札はほとんど見込めないのは仕方ないとしても、石炭火力はなぜ先渡市場に入札されないのか、という疑問は残ります。

同WGでは、この売買入札価格の乖離についてさらに分析を続け、「その場合、特に安価な電源による供給力の回復がない限り、当該状況の解消は容易ではない可能性がある」(同資料 p.49)と推測しています。ここで「特に安価な電源による供給力の回復」とはなんでしょうか。この時点で(現時点でも)「回復していない」電源といえば、暗に原子力を指しているのは明らかです。確かに原子力が再稼働すれば「特に安価な電源による供給力の回復」は見込める可能性もあるでしょうが、それ以外の方法では本当に「当該状況の解消は容易ではない」のでしょうか? 前述した石炭火力の扱いはどこに行ってしまったのでしょうか? まだまだ疑問は残ります。

先渡市場が低調な理由

同WGでは、先渡取引の低調要因として、一般電気事業者へアンケートを行い、意見を取りまとめていますがそこには「原子力の停止等により需給状況が見通せない状況下にあること」「原子力の再稼働の見通しが立たないため、1年をと推した需給バランスの想定が難しいこと」などと、原子力を理由にした回答が多く目立ちます。本来、長期相対契約だけではリスクがあるからこそリスクヘッジのために先渡市場などの市場取引を使うのが普通ですが、将来が見通せないから先渡市場を使わない、というのは通常の市場取引の観点からはあまり正当な理由にはなりません。しかし、同WGでは(少なくとも事務局作成資料では)、「今後需給状況の回復に伴い、解消される可能性の高い要因」と簡単にコメントしており、それ以上の追求はしていません。

ちなみに同WGの資料では、この先渡取引の低調要因のアンケートの中で原子力に言及した回答は8件記載されています。一般電気事業者10社中8社が似たような(しかもあまり合理性のない)回答をするというのは、各社が自発的に行動した結果偶然一致した、とはなかなか素直には考えられません。「市場支配力」という言葉が容易に想起されます。

電力市場における市場支配力の問題点については、筆者が申すまでもなく既によい教科書がありますので、そこから引用したいと思います。有名な本なので多くの読者も既にご存知かも知れませんが、極めて重要なことが書いてありますので、少し長くなりますが引用します。

市場参加者が競争的ならば販売するであろう量(あるいは購入するであろう量)より少なく販売・購入することによって、価格を操作し利益を上げることを、市場支配力を行使することという。(中略)

市場参加者に競争的に行動させる規制(競争担保規制)が前日スポット市場活性化のためには不可欠である。(中略)

圧倒的な独占力を持つ電力会社の存在にもかかわらず、前日スポット市場における市場操作を防止する決め手は、①各電力会社にこのメリットオーダーを規制当局に毎月提出させ、さらに②各発電機ごとの実際の発電量を報告させることである。

ここでメリットオーダーとは、電力会社の発電機ごとの限界費用の順番に並べた発電機の発電能力を示した図のことである。

これによって、規制当局は、前日スポット市場への売りと買いを首尾一貫してやっているかどうかがわかる。たとえば、スポット価格が15円のときに、限界費用が12円の発電所を稼動していなければ、売り控えをしていることがわかる。また取引所の価格が10円のときにこの限界費用が12円の発電機を稼動していたとすれば、価格上昇を恐れて買い控えていたことを発見できる。

(中略)もちろん参加者の数が増えてくると個々の企業が価格操作をする余地はなくなるので、このような規制は外すことができる。しかし依然として占拠率が高い間は、この規制を行うことは当然であろう。

(出典)八田達夫:「電力システム改革をどう進めるか」, 日本経済新聞出版社 (2012) pp.103-105

ここではスポット市場を対象にして書かれていますが、先渡市場についても同様です。市場が活性化していない理由はさまざまありますが、市場が少数のプレーヤーに寡占されているときは、市場支配力がまず疑われます。規制機関は各プレーヤーが市場支配力を行使していないか目を光らせますし、各プレーヤーは例え悪意がないとしても規制機関から市場支配力を疑われないように襟を正して行動しなければなりません。これは自由市場の原則です。しかし、残念ながら上掲の制度設計WGでは、「市場支配力」という言葉は登場せず、あまり合理的でないアンケート回答に対してあまり合理的でないコメントが付け加えられ、議論が収束してしまっています。

さらに興味深い情報を追加するならば、制度設計WGは2015年7月のこの第14回以降開催されておらず、その上部組織である「電力システム改革小委員会」も開催されていません。その後、1年2ヶ月経って、「電力システム改革貫徹のための小委員会」というよく似た名前のしかし別委員会が突然2016年9月に立ち上がり、突然「ベースロード電源市場」なるものが提案されたということは、前回議論した通りです。

このような経緯を考えると、「ベースロード電源市場」なるものの非合理性や不透明性がますます明らかになります。先渡市場を活性化させることと原子力の再稼働は本来まったく別の議論です。仮に原子力の稼動が見通せなくても(見通せないからこそ)、石炭火力などを先渡市場に入札してリスクヘッジすることは可能ですし、先渡市場はベースロード的な運転をする電源にもともと有利な市場のため、ベースロード電源市場なるものをわざわざ作らなくても、既存の先渡市場に原子力や石炭からの電気を「玉出し」させる方法もさまざまあります。

今回の「ベースロード電源市場」の不透明な経緯の裏には、不合理なバーター取引が強く示唆されます。既存の先渡市場の市場設計が特段悪いのではなく、市場プレーヤーの行動に疑わしいものがあり、本来規制機関が目を光らせるべきところを、その監督省庁が率先して疑わしいプレーヤーの意を汲み取り、「お土産」を持って不透明なバーター取引していることが強く疑われます。その「お土産」とは、「ベースロード電源市場」であり、「廃炉費用の託送料金回収」です(託送料金回収に関しては、拙稿「日本のエネルギー政策にフェアネス精神はあるか?」(2016年11月29日掲載)を参照のこと)。これでは、せっかく電力システム改革を進め、公平な市場設計ができつつあるところを、歪んだ市場が創設され改革に逆行してしまうことになりかねません。

確かに現段階では電力市場のシェアが5%程度と低く、電力市場のシェアを上げることは監督官庁である経済産業省に取っても悲願の課題です。しかし、市場は「育てるもの」であり、各プレーヤー個々の合理的自由意志に基づくものです(ちなみに自由意志に基づき先渡市場に入札しないという行動もありですが、仮に談合や価格操作が行われたとしたら、たとえ「自由意志」に基づいたとしても合理性はなく、厳しく処罰されるのが市場ルールです)。

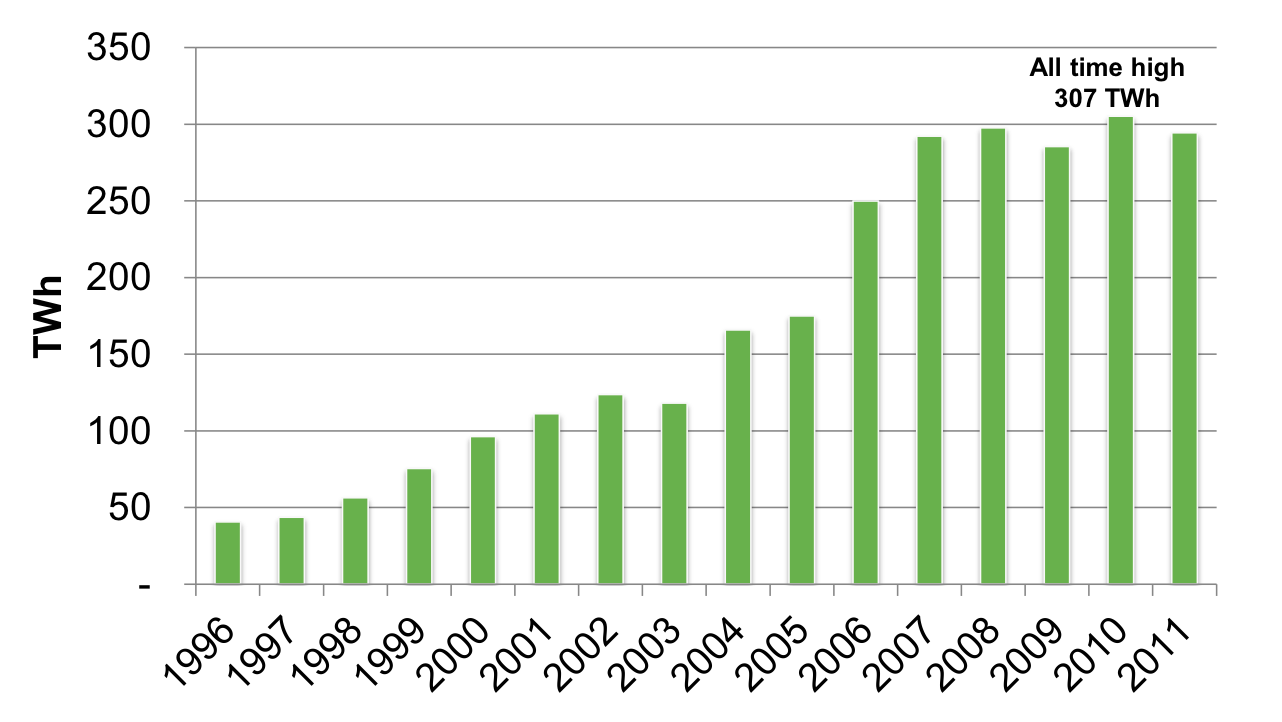

例えば、図2に北欧の電力取引所であるノルドプールスポットで取引される電力量の推移を示します。ノルドプールに参加する主要国(ノルウェー、スウェーデン、フィンランド、デンマーク)の総消費電力量は約400 TWh(2015年, IEA Electricity Informationより筆者調べ)なので、現在は約75%のシェアを誇っていますが、電力自由化や発送電分離が始まったばかりの段階では、10%程度でした。彼らも10年かけてじっくり「市場を育ててきた」のです。

繰り返しますが、市場は「育てるもの」であり、さらに言うと各プレーヤーの自由意思により自発的に「育つもの」です。ドーピングのような劇薬で強制的に筋肉増強したとしても、あとでリバウンドや不整合性が露わになるのは容易に予想できます。新電力側にとっても、このドーピングでおいしい思いをするプレーヤーも中にはいるかもしれませんが、それは一時しのぎであり、なんでもありの不透明で不公平な市場ルールの元では、いずれ自らの首が締まります。市場の監視役としての政府がまずなすべきは、目先のシェアや目に見える成果に拘泥して、特定のプレーヤーを不透明に優遇したり排除する分断市場を作るのではなく、市場支配力に目を光らせ、すべてのプレーヤーが公平で透明性高く健全に競争する環境を作り出すことです。それが市場にほかなりません。

ここまでの議論をまとめます。

- 日本の先渡市場は現在低調なのは事実。

- 先渡市場の低調要因として、多くの一般電気事業者は原子力の再稼働問題を挙げている。

- しかしながら、先渡市場を活性化させる手段として原子力が最重要要素かどうかは十分な検討がなされていない(石炭火力の入札・稼動状況、市場支配力行使の可能性など)。

- 原子力の再稼働問題、廃炉費用問題と市場設計といった本来関係ないもの同士が不透明にバーター取引され、公平な市場設計が歪められようとしている。

- 「ベースロード電源市場」なるものの創設に合理性は見いだせない。

「ベースロード電源市場」問題は、背景に電力先渡市場など一般の方にとっては普段あまり縁遠いシステムが隠れているため、非常にわかりづらく耳目を集めにくい構造になっていますが、不合理な提案が拙速に議論され、事が決められようとしています。「市場の公平性・透明性」という観点から、国民が目を光らせてこれを監視し、議論を続ける必要があります。