九電ショックの対策が、一部の予想通り既存の電力会社に有利な結果に終わろうとしていた12月初旬、ドイツの大エネルギー会社がショッキングな発表を行いました。

ドイツで起きた「エーオン・ショック」

ドイツの4大発電会社のひとつで、ガス事業を含めて欧州全体でエネルギー事業を行っているエーオンが、原子力と火力発電事業を新会社に移し、今後は再生エネ事業を中心に会社を運営すると発表したのです。同社は、発電事業だけで東京電力とほぼ同じ規模を持ち、ガス事業などを合わせると売上げおよそ18兆円にも上るヨーロッパ規模の巨大企業です。しかし、再生エネ優先政策と再生エネ電力シェアの増加についていけず、財務状況が急速に悪くなっていました。昨年末での債務はおよそ4兆8千億円にも達しています。もちろん、原子力と火力発電が効率的で安い電力を作ることが出来るのであれば分離する必要はありません。現在の6万人の社員のうち、原発と火力発電の新会社に移るのは、わずかに2万人です。どちらを重視しているかは一目瞭然です。

わかりやすく言うと、将来に向かって「採算性の取れないエーオン」を切り離して、「良いエーオン」を残すということになります。

電力価格の下落が苦境の原因

えっ、この項のタイトルはどういうことかとお思いかもしれません。日本でよく聞かされていることは、「ドイツは電力料金が上がって企業が苦しみ、海外にどんどん逃げている。」でしょうか。

ドイツでは、電力卸売市場のスポット電力料金が、2011年の1kWh当たり5ユーロセントから下落を続け、昨年の時点で4ユーロセントを切っています。今後もその傾向は続くと言われています。特に、発電会社の稼ぎ時である昼間のピーク時の料金が、同じ時間帯に大量に発電する太陽光発電のおかげで大幅に下がり、化石燃料による発電の採算が取れなくなっているのです。

ついでですが、電力料金の値上がりで海外に出ていく企業の話もしておきます。先日、ドイツの国会である党が、「どんな企業が海外へ出て行ったのか」と政府に質問したところ、そのような例はないと言う回答が返ってきました。日本でこんな話を聞かされることがあれば、喧伝している人の評価をする良いチャンスです。

会社の未来を再生エネに託す

実は、4大発電会社の一つのRWEが昨年初めて赤字に陥り、その時も経済界に大きな衝撃が走りました。RWEとエーオンは現在採算の取れない複数の火力発電所の閉鎖を進めています。他の2つ発電会社も同様で、ドイツの4大エネルギー会社は、そろって経営方針の大きな変更を行うことになります。

エーオンの再生エネの発電量は全体の12%程度とドイツの平均の半分ですが、それでもましな方です。他の発電会社はわずか数%未満です。これでは、転身も難しいかもしれません。

エーオンのタイセン社長が今月初頭に行った記者会見は、全てを象徴しています。タイセン氏は

「火力などの伝統的な発電事業に比して、再生エネの風力や太陽光はまだ初期段階で今後急速に伸びる。」

と述べ、エーオンの未来を再生エネに託す見解を明らかにしました。

皮肉なのは、かつてのエーオンの再生エネに関する発言です。いまから22年前、まだ再生エネが始まったばかりの1992年に、エーオンは次のように広告で主張していました。

「ドイツの系統には1%以上の風力は絶対に入らない。」

それが今では再生エネ電力は全体の30%近くにまで増え、エーオン本体は再生エネ拡大の流れについていけずにその屋台骨が傾き始めています。

原発依存が採算性を下げる

日本に戻りましょう。電力料金の再値上げを決めた関西電力です。値上げはすんなりとは認められないでしょうが、再度の値上げでも収益状況は必ずしも改善されないという見方が有力です。

原発の停止で燃料費が高騰して赤字になったと言うのですが、そもそも燃料費の上昇分は、値上げを申請しなくても燃料等調整費で消費者から取ることが出来るのです。実際にその分はきちんと消費者に転嫁済みです。

では何がいけないかというと、電力の販売量が5%近くも減っています。商品となる電力が売れなくなっているのです。この大きな理由は「値上げ」ということで、ぐるぐる回って自分の首を絞めているような状態です。かつての独占時代は販売量の減少には限界があったかもしれません。ところが、新電力の急増で替わりの電力供給先もできました。2016年の一般家庭への小売り自由化などを考えるとお先は真っ暗といっても言い過ぎではありません。

では原発が動けば解消されるかというとそんなに単純ではないでしょう。一時的には燃料費が減るでしょうが、燃料調整費も減るのでそこでは大きく変わりません。あとは自由化をにらんだ新電力を含む他の電力会社との競争になりますが、すでに西日本の電力会社の中で最も高い水準の業務用電力料金を持つ関電は不利になるでしょう。また、原発は安全性の確保のため莫大な投資が必要なだけでなく、一度トラブルが起きれば長期間停止するリスクもあります。また、原発からの電力を嫌う消費者も少なくありません。

価格競争力を失う原子力発電

イギリスでは、新設の原発の事業を成り立たせるために1kWh当たり15円以上の高額での買い取りを長期間続けることを決めています。アメリカやフランスでは、新規の原発計画が、金融機関による採算性が無いとの指摘で融資がつかずに頓挫しています。

日本では、電力自由化になった時に競争力が保てない可能性があるため助成策を検討したり、廃炉費用を送電網の使用料を通して消費者から徴収したりという方向で進んでいます。「安全で安い」が売り物だったものが、いつの間にか「安全」も「安い」も消えてしまいました。

今回の記事で示してきているように、すでにコスト面においても、再生エネが世界のメインストリームになってきていることが良く分かると思います。ここで以前にも取り上げたIEA(国際エネルギー機関)の調査結果をもう一度見てみましょう。

これからの世界の発電設備への投資を見る

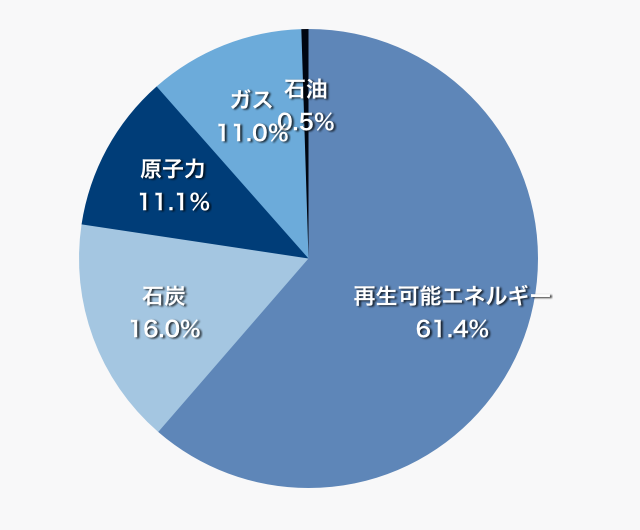

発表されたばかりの「世界のエネルギーの投資予測2014‐2035」によるものです。2035年までの20年間の世界の発電設備に対する投資額をエネルギー源別で見たものです。

図1. 2035年までの世界の発電設備に対するエネルギー源別投資割合

全体の投資額の6割が、再生エネの発電設備です。理由はこの記事で示した様にドイツやその他の国で起きていることを考えればおわかりになるでしょう。

IEAの統計では、2014-2035の間のトータルの発電設備の必要投資額はざっと16.4兆ドルでおよそ2,000兆円になります。そのうち1,200兆円が再生エネです。

投資はビジネスです。日本はどこにターゲットを設定し、ビジネスとして参入するのか。サバイバルのための経済競争にこのままで勝てるのか、甚だ疑問と言わざるを得ません。

—

日本再生可能エネルギー総合研究所 メールマガジン「再生エネ総研」第54号(2014年12月24日配信)より改稿

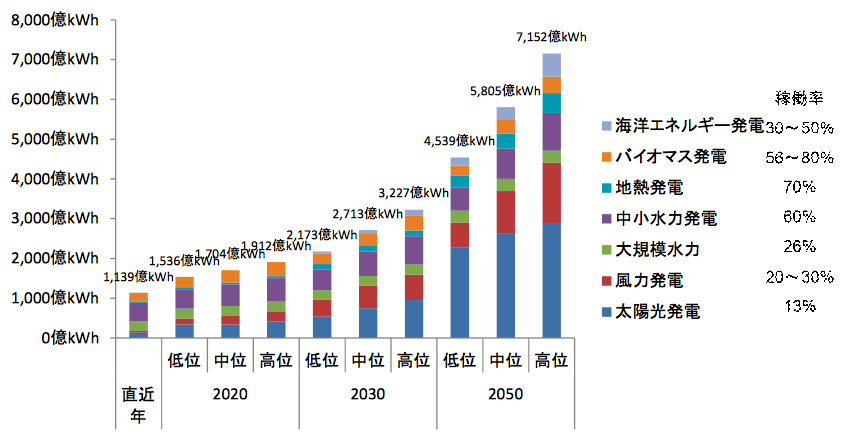

導入率の目標・予測値.png)