前回は、ドイツの大発電会社が再生エネの拡大について行けずに赤字に陥り、その一つのエーオンがついに原子力と火力発電を別会社に切り離し、再生エネを中心に据えることで活路を求めると発表したこと、また、欧米を中心に原子力発電が採算性を落としていることなどを書きました。前述の事実を裏付けるように、IEA(国際エネルギー機関)の発表データが、今後20年間の世界の発電施設への投資のうち60%以上が再生エネ施設に対するもので、原発はその6分の1程度であることも示しました。

私が心配するのは、日本が今後の20年間で1,200兆円(発電設備への総投資額の6割)にも及ぶビジネスチャンスを逃すのではないかということです。そして、第3の矢と名付けた成長産業を未だに見出せないままのこの国のかじ取りに不安が残るのです。

九電ショックとその後

九電ショックは、年明け間もなく、九州電力などの回答保留の解除で、一応収束することになります。

対策を見て一番驚いたのは、新しく設定される細かいルールのことではありません。出力制限や、買い取り価格の決定時期の変更などについても、いろいろありますが、電力会社として何をするかという点が、そっくり抜けていることに何と言ってもびっくりしました。

これ以上再生エネ電力が入ると大変なことになると言って、一方的に回答保留を宣言したのが、ご存知の九電ショックの始まりでした。エネ庁の新エネルギー部長が、「事業者の方々に、「余計な心配」をおかけした」と話したように、責任は事業者側には無く、制度の設計と運営をする側にあります。

FIT制度を歪めた要因であるかのごとく喧伝された「事業者が施設の建設価格が下がるのを待って、なかなか発電に至らないというケース」は実際にどれだけあると言うのでしょうか。それが現実とはかけ離れたものであることは、これまでも書きました。繰り返しますが、激しく進行する円安で、施工が遅れれば遅れるほど建設費は高騰して採算が合わなくなるのは、少し考えればわかることです。施工されない最大の原因は、電力会社の回答が遅れていることだと、事業に携っている人間ならだれでも知っています。

ちょうど、「電力料金の高騰でドイツの企業が国外に出て行っている」という実体のない議論にそっくりです。ドイツの国会でこれについて質問を受けた政府は、そのような例が実在しないことを明らかにしています。

接続可能量で示した「遅れた日本」

結局、日本での議論は、騒動の原因を事業者に押し付けるためのものになってしまいました。示された対策はすべて事業者側にあれをしろ、これをしろというだけで、肝心の電力会社側が何をするのかがありません。最も効果的な揚水発電や系統線の具体的な活用や系統コントロールシステムの導入などの道筋は、ほとんど示されていません。

念のいったことに、接続可能量という突然のデータが発表され、これまでの認定の半分しか再生エネは接続できないことにしてしまいました。

認定量のうち半分は取り消しになると思われますが、そうなっても接続は出来ませんと事前に宣言したことになります。このままでは、大型の水力を除いてせいぜい数%の再生エネしか日本では接続できないことになります。このレベルでは、出力制限の必要もありません。

一方、欧州などでは、2割から半分近くを再生エネで発電している国が珍しくありません。最近、欧州委員会では、電力だけで再生エネを50%弱まで導入すると言う目標を立てたばかりです。ある識者が、日本は技術力が無いと宣言したのと同じだと書いていたのに同感です。「世界最高の電力技術」という言い回しがむなしく響きます。「世界で最も厳しい安全基準」と並んで、日本はもう一つ自分たちだけにしか通用しないガラパゴス化した電力システムを持つことになるのでしょうか。

国際エネルギー機関のもう一つの報告書が示すもの

将来の発電設備への投資について発表したIEA(国際エネルギー機関)が、2014年2月に”The Power of Transformation”と言う研究報告書を出しました。

この研究は、一言で言えば、「どんな国でも高い割合の風力や太陽光発電に、コスト効率良く到達することが出来る」ということを示しています。

また、ここで取り上げている再生可能エネルギー源は「変動する再生エネ」で、天候に左右される風力と太陽光発電のことです。

研究では、風力と太陽光の割合が低い場合(5~10%程度)は、技術的にも経済的にもまったく問題なく現状のシステムで対応が出来るとしています。この数字は、九電ショック対応で電力会社が「入らない」と答えたレベルの数字を大きく超えています。また、実現ためのリソースとして、柔軟な発電設備、グリッド、エネルギーの貯蔵、デマンドリスポンスなどがあげられており、「九電ショックでわかったこと」にも書いたように、日本でもこれらの対応策を導入することは可能です。

これが10%を越えて30%以上になる場合は、これまでとは違う新しいシステムへの転換が必要になるということです。これがこの報告書の主要なテーマになっています。そのためには、システムにあった最先端技術を用いた変動する再生エネの展開や電力システムと電力市場の日々のオペレーションの改善、そして、最終的には追加的な柔軟な投資が必要だとしています。ただし、その費用は法外なものではなく、効率良く達成できるというのです。

再生エネ導入についての考え方は、日本と海外では大きく違っているように見えますが、日本側にも次のようなリポートがありました。

2050年の再生エネを見通した報告書

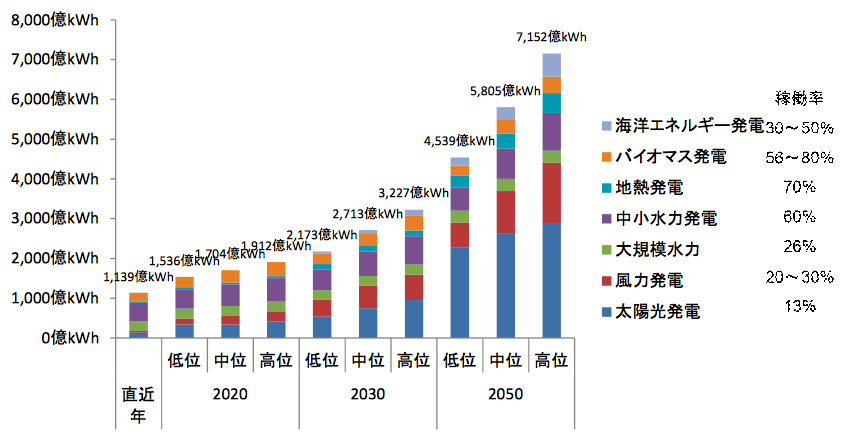

「平成25年度 2050年再生可能エネルギー等分散型エネルギー普及可能性検証検討報告書」という環境省の正式な調査報告書が出されています。

これは将来の再生エネの拡大を想定したうえで、その対策を検証するもので、変動電源である太陽光と風力発電を対象とし、将来予測や再生エネ導入メリット、対策コストなど多岐にわたっています。前に挙げたIEAの報告書とある意味でよく似ています。

また、再生エネ普及の見通しは2020年、2030年、2050年の3つの時点で、それぞれ低位、中位、高位の3段階の普及程度に分けられています。

図1. 再生可能エネルギー電気の発電電力量

高位の想定では、2020年では再生エネの発電量がおよそ全体の20%(水力含む)、2030年では30%~35%程度とされています。再生エネ拡大の経済効果では、例えば化石燃料の輸入削減効果として、2010年から2030年までの20年間でおよそ23兆円とされています。経産省が、いつまでも実態を無視した「試算」として掲げる大赤字の数字とはずいぶん違っています。

再生エネ電力が全体の3分の1、対策費用は化石燃料輸入削減の5分の1

系統の問題解決は重要なテーマで、具体的な対策が示されています。まず、2030年の高位の場合、太陽光発電施設の導入は85GW強、風力は32GW強とすごい数字になっています。導入割合を含めて考えても現在のドイツを大きく越えることになります。気になる方もいらっしゃると思いますが、この報告書では原子力の割合はおよそ2割とされています。

この報告書が優れていると感じられるのは、特に対策の具体的な内容です。ここでは費用対効果が低いと考えられる蓄電池と新設揚水発電所を対策から外しているのです。対策の結論をそのまま書いておきます。

「需給バランスおよび調整力の確保対策として、広域融通による一体運用は大きなポテンシャルを有すること、需要の能動化、揚水発電の積極活用により、自然変動電源の出力抑制の必要容量の低減が可能なこと等の示唆を得た」

肝心なのは、それにかかる費用(高位の場合)です。まず、太陽光や風力施設の出力抑制や配電送電にかかる費用が毎年およそ1,000億円です。また、地域間連系線と地域内の系統増強に関する費用はおよそ1,300億円となっています。そしてずっと安いのが、火力発電の調整運転に44億円、気象予測などを活用した検討運用システムにいたっては、年間わずか22億円です。私が前からお話ししているソフト部分の対策は、費用対効果が高いということを示しています。

20年間のすべての対策費の合計は4.9兆円で、化石燃料の輸入削減効果23兆円の5分の1弱にしかなりません。

これは日本政府の官庁の正式な報告書です。いくら横のつながりが希薄だと言え、どちらを向いてリポートを書くかによって内容が違ってくる見本のような例です。

はて、昨年の九電ショックは何だったのでしょうか。逆に言えば、仮に電力会社などが主張する内容が正しいとしても、コストパフォーマンスの高い対策を取ることで、少なくとも全体の3分の1を再生エネ電力でカバーできるようになるということです。

ぜひ、同じ政府内のこの調査報告書を活用して、早速再生エネ普及続行を進めていいただきたいと思います。

まとめ

「出来ない」「入らない」と繰り返すことは、国内ではごまかせるかもしれません。しかし、それは外から見ると「技術力が無い」「遅れている」と映る可能性が高いのです。エネルギーに関する莫大なビジネスで世界から取り残される危険をなぜここで犯す必要があるのでしょうか。

前にも書きましたが、新しいビジネスを切り拓くためには覚悟が必要なのです。

今年は覚悟を決める年であることを願ってやみません。世界の潮流と確実な対策、そして、ビッグなビジネスチャンスを見据えて、自信を持って、再生エネを進めていきたいと思います。

日本再生可能エネルギー総合研究所 メールマガジン「再生エネ総研」第55号(2015年1月8日配信)より改稿