再生可能エネルギーの急速な拡大により4大電力会社の経営基盤が弱まっている一方で、各地で地域密着型のエネルギー供給システムが次々と広がりつつあるドイツの現状を踏まえ、今後の日本のエネルギー政策・ビジネスの方向性を考えてみましょう。

注目される地域エネルギー供給会社

2月の頭に今年初めてのドイツ視察を行いました。今回の視察の目的は、ドイツの地域エネルギー供給システムで、最近注目のシュタットヴェルケ(Stadtwerke)を中心としたものでした。

簡単にシュタットヴェルケの説明をしておきましょう。ドイツで最もポピュラーな住民サービス事業体で、地域の電気やガス、熱などのエネルギーを始め、水道、交通事業などを合わせて行っているケースが多くあります。全体の6割が自治体の100%出資ですが、エネルギーなど専門の民間企業が共同出資する場合も少なくありません。私がドイツのアウグスブルクに住んでいた時も、電気・水道などを同市のシュタットヴェルケと契約し、また、シュタットヴェルケが運営する市内交通にお世話になっていました。

その数はドイツ全体で800~900とも言われ、100年以上の歴史を持つものも珍しくありません。電力の自由化を目の前にして、地域のエネルギー供給スタイルのひとつとして日本でも話題となることが多くなってきました。

今、ドイツで本当に起きていること

今回のドイツの視察で気づかされたことが2つあります。

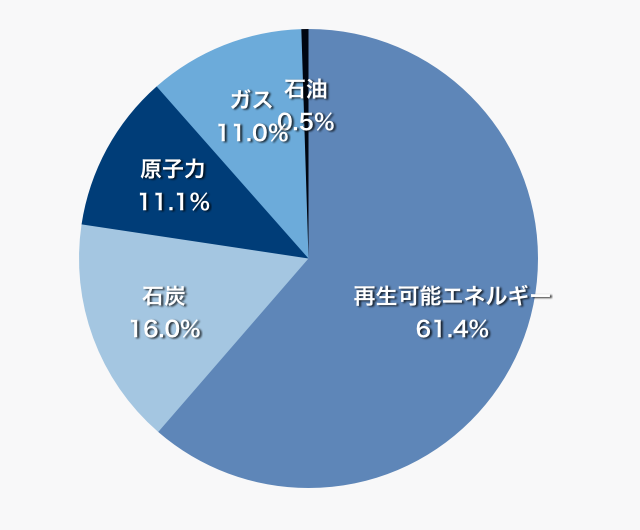

一つは、再生エネ電力の急激な拡大によって、既存の大発電会社が想像以上に弱っていることです。特に化石燃料による発電施設を持つ発電会社は、規模に関係なく苦しい経営を強いられています。

詳しい説明は避けますが、最大の原因は、いわゆる「メリットオーダー効果」によるものです。簡単に言うと、毎日の電力が電力市場でコスト(限界費用)の安い順に買われるという事です。当たり前のことなのですが、この結果、コストがゼロか極端に安く優先給電が決まっている再生エネ電力から市場で売られ、コストの高い石油や天然ガス発電所の稼働率が極端に落ちる現象が進んでいます。これでは、ほぼ9割以上を化石燃料で発電している大手の4大発電会社はたまったものではありません。軒並み赤字に陥り、経営の危機を招いています。

もう一つ気が付かされたのは、地域密着型のエネルギー供給システムがさらに拡大していることです。これは形式だけではありません。地元に利益を残すシステムに注目が集まり、各地で実現されています。

この2つの大きな流れは確実に日本にもやってくることになります。それが、日本での再生エネビジネスを大きく変えていく要因になると考えます。

九電ショックとは何だったのか

昨年秋以降、再生エネ業界を引っ掻き回した九電ショックは、年明けに発表されたエネ庁の対策と各電力会社の回答保留の解除で一応収束しました。再生エネ業者だけに責任を押し付けた対策は、驚きより呆れたものであったことはすでに書きました。さらに、世界のどこでも使われていない「接続可能量」という概念を作り出して、再生エネが入らないという雰囲気づくりにまで乗り出しています。

九電ショックを見ると、今回、ドイツで感じたことがぴったりあてはまります。どういうことかと言うと、既存の電力会社の危機感です。再生エネの拡大は、先行するドイツで、化石燃料に頼る電力会社の死活問題に発展しています。

それは、どんなに巨大な企業であっても変わらないものです。ドイツを代表する4大発電会社はいずれも大きな赤字を抱え、その中の一つエーオンは化石燃料と原子力発電部門を切り離すことを昨年末に発表しました。また、間接的な話として、別の発電会社がドイツから撤退を検討していると聞きました。

そう考えると、日本の電力会社の動きも良く分かります。企業ですから、彼らも生き残りに不安を感じ始めているのです。必死の抵抗が九電ショックとして表出したとも言えるでしょう。

ドイツでは、4大発電会社を中心に激しいロビー活動を繰り広げて、昨年8月から実施されている改正再生エネ法を成立させました。自らの延命のため、全量買取制度(FIT制度)を終焉させ、マーケットプレミアム制度への移行を計ったと言えるのです。

急激な転換は、企業の存続に係ることです。再生エネの拡大は避けられないとはいえ、今後はこれらの既存企業がソフトランディングできるような対策が必要になると思います。

太陽光の次に起きること

九電ショックの攻撃ターゲットとなった太陽光は厳しい時代を迎えることになります。この7月から1kWhあたり27円になる買い取り価格によって、作れば儲かるビジネスは終わります。36円、32円の案件が完成すれば、太陽光ビジネスは無くなるとまで話す業者もたくさんいます。

私にアドバイスを求めてくる人の中には、同様の考えを持つ人も少なくありません。多くの人が「次は、バイオマスでしょうか、小水力ですか。小風力にも興味があります。」と続け、太陽光の後は、何がブレイクするのかと聞いてきます。

私の答えはこうです。「日本の再生エネは、第二段階に入ったと考えてください。」太陽光の次にブレイクするエネルギー源はないのとも言えるのです。

太陽光発電は、多くの国で再生エネ電力拡大のきっかけを作るために優遇されてきています。場所の選定が容易で、技術もほぼ完成し、施工も難しくないことが理由となっています。再生エネ導入に火をつけるには適したエネルギー源で、日本でもまさに燎原の火のごとく短期間で広がりました。そういう意味で、太陽光発電は日本で役割を十二分に果たしたと言えるでしょう。

第二ステップとは何か

勘違いしてもらいたくないのは、これで太陽光発電が終わったのではないという事です。これからも、更なる導入が間違いなく必要なエネルギー源です。

ただ、これまで中心だった単独の収益事業のメガソーラーとは違う形です。地域への自立的なエネルギー供給のための柱の一つや、家や建物、地域などのグリッド内の重要な供給源という新しい役割を負うものに変わります。

後者では、一戸の家屋内や建物内で安定的かつ効率的にエネルギーを供給するため太陽光と蓄電池の組合せが確実に広がっていくでしょう。今後は必須となる災害時の緊急電源としても必要です。

お気づきだと思いますが、単独での利益獲得という役割がエネルギー供給の安定化や緊急電源など複合的な目的となり、他の技術などとの多種の組み合わせが広がるということです。

第二ステップとは、太陽光に関しては設置目的と他技術との組み合わせの複合化です。利益を無視するのではありません。利益を得るのは当然ですし、そうでなければ普及しません。グリッドを利用した安定化などの付加価値によって必ずペイする事業を生み出すことができると考えます。そのためには、グリッドパリティの到達を含むビジネスモデル確立と検討にすぐに取り掛かるべきです。

前提となる徹底した地域主義

他の再生エネ電源は、この後どうなって行くのでしょうか。

少しずつですが、エネ庁も工夫を始めています。やや小型の木質バイオマス発電(2MW未満)の買い取りを優遇し、40円とすることがほぼ決まりました。また、これまであまり増えなかった他のエネルギー源のプレミアム価格が延長されます。個別の評価は別にして、再生エネ電力を増加させるという基本原則は変わっていません。

では、太陽光のビジネスのように他のエネルギー源のビジネスが進むかと言うと、それはあり得ません。エネルギー源の持つ固有の性質からみても不可能なことがわかります。風力の風況調査や小水力の流量調査のように最低1年間が必要なケースや、バイオマスのように賦存量や価格に大きく左右されるものなど、いずれも手間がかかり、ビジネス化の判断は容易ではありません。

もっと重要なのは、エネルギー源を有する地元が、これまで多かった地域外からの飛び込み的な発電施設建設に抵抗感を示していることです。地元自身も工場誘致と同様の受け止め方から、再生エネという自分たちの固有の資源を地元のために使いたいと変化をしてきています。「地方創生」という中央官庁の言葉ではなく、地域の生き残りと再生をかけて再生エネをツールに使おうとし始めているのです。

先進的な場所では、すでに地元企業や市民だけの参加でメガソーラーなどを建設しており、自治体が電力会社を作ったケースもあります。山形県は、丸ごと県でエネルギー供給会社を立ち上げることになりました。ドイツで進む地元中心の地域エネルギーの供給システムが日本でも芽を出し始めています。

いまや、地元の協力なしに再生エネ施設は存立しなくなってきているのです。その潮流を見誤ると、どんな事業も成り立たなくなるでしょう。これからは地域の求めに合致するものだけが建設され、成功することになります。そういう意味からも、日本の再生エネは第二ステップに入ったと言えるのです。

熱利用の重要性

日本では制度も含めて、まだ再生エネも電力だけに目が向いています。最終エネルギーに占める電力の割合は25%にすぎません。最も大きい割合は熱で、5割に迫ります。エネルギー問題の解決は熱の解決なくして成り立ちません。再生エネ先進国と言われるドイツでも、熱に関してはまだ途上と言って良いでしょう。

主な解決策は、比較的中型小型のコジェネと熱のためのボイラーになると考えられます。資源の枯渇が危惧される中、化石燃料であろうと再生エネであろうとエネルギーを無駄なく使うことが大前提になるからです。残念ながらそれに反する実態は山ほどあります。例えば、原発が生み出すのは電気だけではありません。発電後の大量の排熱は一切使われることなく、海水の温度を大きく上げて捨てられています。火力発電所もほんの一部の温水プール利用を除いて同様です。

では、再生エネが素晴らしいかというとそうでもありません。現在、計画されている数十基におよぶ大型木質バイオマス発電所は、ほぼ発電しか計画しておらず、木材の持つエネルギーの20%~30%しか使うことになりません。恥ずかしい無駄と言わざるを得ない状況です。

実は、これらは仕方が無いことでもあります。巨大な発電所から発生する熱は莫大で、とても近隣では使い切れないのです。効率よく電気と熱を同時に使おうとすれば、自ずからその規模を小さくして、地域型のシステムにせざるを得なくなります。

面倒なビジネスこそ目指す道

発想を変えなくてはなりません。集中から分散へ。中央から地域へ。電気だけでなく、熱も交通も。他の技術との組み合わせなどの工夫も必要になります。蓄電池、燃料電池との組合せ、そして、電力の安定化やコントロールのための様々なソフトなど相手は山ほどあります。そして、一つ一つが大きなビジネスチャンスです。

結局、第二ステップ以降では、これまでの単純な再生エネ事業は姿を消し、より地域密着型の事業だけが生き残ることになるでしょう。はっきり言って、これはかなり面倒なビジネスになります。手間もかかります。結果として、事業を行うプレーヤーの面々は大きく変わって行くことになります。利益を第一に求めてきた大資本投入型の事業者(これは決して悪いことではありませんが)は消えていき、替わりに地元に利益を還元するスタイルのプレーヤーが主導権を握ることになります。

再生エネの性質から見れば、これが再生エネビジネスの本来の姿なのかもしれません。

日本再生可能エネルギー総合研究所 メールマガジン「再生エネ総研」第56号(2015年3月9日配信)より改稿