「ベースロード電源編」第2回です注1。前回は、世界では実はベースロード電源は既に消え去りつつある、ということを各国の系統運用の実測データを提示しながら例証していきました。また、その理由として再エネの大量導入が挙げられることを示唆しました。今回は、なぜベースロード電源消滅という現象が発生しているのかを解明していきたいと思います。まずは経済学的な考察を行います。今回のキイワードは「メリットオーダー」です。メリットオーダーという概念を用いると、再生可能エネルギーの大量導入によりベースロード電源が消滅することが明快に理論的に説明できるのです。

このメリットオーダーという用語および概念は、おそらく日本では非常にマイナーで、限られた分野の研究者や実務者以外にはほとんど知られていないのではないかと思われます。少なくとも新聞やテレビなどではほとんど全く見かけることはありません。そもそもメリットオーダーとは何かということをわかりやすく解説した日本語の資料も少ない状態です。

電力市場取引とメリットオーダー

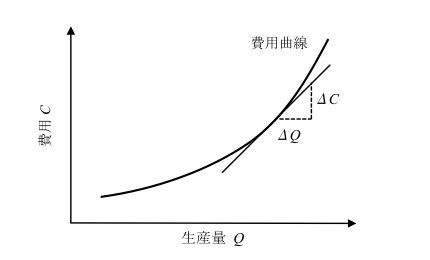

メリットオーダーとは、端的に説明すると、「短期限界費用順に並べた発電プラントのリスト」ということになります。ここで、「限界費用 marginal cost」は完全に経済学用語ですが、まずは限界費用とは何かというところから出発します。限界費用とは、経済学の教科書的には「ある商品をもう1単位生産するために必要となる追加的費用」を意味します。数式を用いると、費用(コスト)をC、生産量をQとした場合、限界費用MC = ΔC /ΔQと表され、限界費用は「費用の差分」とあることがわかります。∂C/∂Qと偏微分で表現する教科書もあります)。図示すると、限界費用は費用曲線の接線に相当します(図1)。

図1. 費用曲線と限界費用

限界費用には短期と長期がありますが、短期限界費用はランニングコスト、すなわち発電所の場合は燃料費と人件費を含むメンテナンス費(O&Mコスト)に相当します。なお、長期限界費用とは、長期的な生産設備の更新も含めた生産要素の調整を考慮した限界費用のことですが、本稿ではさしあたり短期のみで説明できるので、これは無視することにします(この短期と長期の問題は厳密には無視することができず、「容量市場」などの議論につながりますが、それは次回以降に触れることにしたいと思います)。

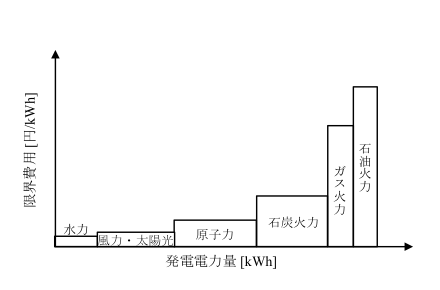

さて、欧州や北米など電力市場の環境が整っている地域では、図2のようなメリットオーダー曲線に基づいて電力の市場取引が行われています。「曲線」と名がついていますが、実際は限界費用を低い順に並べたものなので、右上がりの階段状の折れ線になります。図2では同じ発電方式であれば同じ限界費用と仮定して模式的に簡単化していますが、実際には各発電事業者が入札する価格はまちまちですので、正確なメリットオーダー曲線はもっと複雑になります。電力市場の管理者は発電事業者からの入札情報に基づきメリットオーダー曲線を作成し、このリストに基づいて市場取引が行われることになります。

図2. メリットオーダー曲線の概念図

ここで重要なポイントは、縦軸は実際の発電コストではなく短期限界費用である、ということです。すなわち、ある発電事業者があと1単位電力生産を増やしたい場合(つまりあと1 kW出力を上げたい場合)、基本的に必要な追加的費用はランニングコストのみで済むからです。再生可能エネルギー(水力発電、風力発電や太陽光発電)は燃料費がゼロであるため短期限界費用が安く、メリットオーダー曲線上では、原子力や石炭火力より上位(図の左側)にリストアップされます。したがって、電力市場ではこれらの電源が必然的に優先的に落札されていきます。

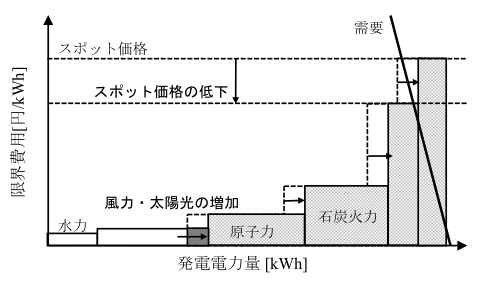

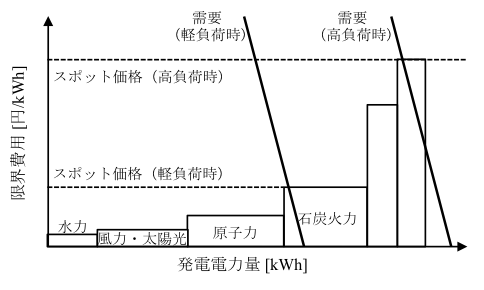

図3. メリットオーダーによるスポット価格の決定

図3は電力市場におけるスポット価格決定の概念図を示しています。ここでは、需要曲線は図3のようにほとんど垂直の直線となります。それは電力という商品が基本的に在庫を持つことができず、その都度同時同量を満たさなければならないからです。したがって、需要曲線は刻一刻と水平方向に移動し、メリットオーダー曲線と交差する点でその時刻における市場のスポット価格が決定されます。ちなみに、需要曲線と交差したときのメリットオーダー上の電源プラントを「限界プラント」と言います。

図3では模式的に高負荷時(ピーク)と軽負荷時の需要曲線を描いていますが、高負荷時は石油火力などの限界費用が非常に高い電源も調達しないといけないので、市場で決定されるスポット価格も高い価格となります。また、軽負荷時はメリットオーダーの上位(図の左側)の電源だけで足りるので、石炭火力や原子力が限界プラントとなり、スポット価格は必然的に低下します。日本の教科書的説明では石油火力がピーク電源で、原子力や石炭火力がベース電源だという説明がなされていますが(前回参照)、その説明は、このメリットオーダー曲線からも説明できます。

再エネが増加すると電力スポット価格が低下する

このように自由競争に基づく市場原理に則ると、風力発電をはじめとする再生可能エネルギー電源が優先的に取引され、その結果、市場スポット価格も低下するということがわかります。つまり、再生可能エネルギーが優先されるのは、経済学的に合理的な行動の帰結なのです。

このような再エネの増加に伴うスポット価格の低下は、図4に示すようなメリットオーダー曲線の移動によって説明することができます。風力発電や太陽光発電など限界費用が低い再エネが増えると、メリットオーダー曲線が図の右側に平行移動していきます。そうすると、同じ需要曲線でも限界費用がより低いプラントが限界プラントとなり、結果としてスポット価格が低下することが予想されます。これは、再エネの「メリットオーダー効果」として知られています。メリットオーダー効果に関して日本語で読める資料としては、文献[1]をご参照下さい。

図4. 風力発電のメリットオーダー効果の説明図

風力発電など再エネの導入が進むとメリットオーダーリストにリストアップされる風力発電所も増えるため、メリットオーダー曲線が全体的に右方向にシフトし、同じ需要曲線と交差する高さ(すなわちスポット価格)が低くなります。例えば文献[2](英文)では、2009 年の時点で公表されている欧州各国のメリットオーダー効果を試算した複数の論文を文献調査しています。ここでは、2005 年〜2009 年の風力発電の増加に伴うスポット価格の低下は 3〜23 ユーロ/MWh(2010 年時点のレートで約0.3〜2.3円/kWh)になるとの試算をまとめています。

また、文献[1](日本語版)では、2020年までに200 GWの風力発電が増設された場合、メリットオーダー効果は 10.8〜12.7ユーロ/MWh(2010 年時点のレートで約1.08〜1.27 円/kWh)になると分析しています。つまり、風力発電の増加により、スポット価格が1円/kWh程度安くなるということが、すでに数年前から予測されているのです。

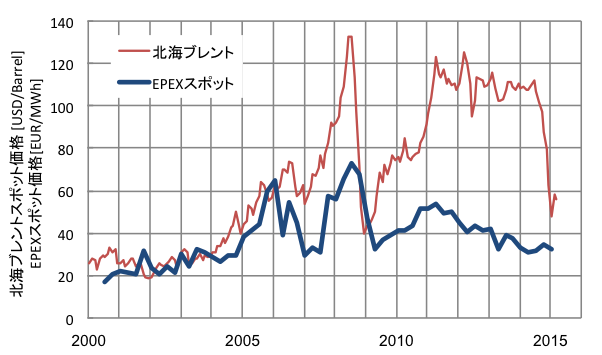

ここまでは単なる試算や予想の話ですが、スポット価格は現実的にも低下の傾向を見せています。図5は北海原油スポット価格および欧州電力取引所 (EPEX) の卸電力スポット価格の推移を示した図です。図を見ると2011年以降は原油価格が高止まりしていますが、卸電力スポット価格は下落する傾向を見せていることがわかります。市場動向の要因分析は単純ではありませんが、このように原油価格の高止まりにも関わらずスポット価格が低下するという現象は、再エネのメリットオーダー効果の理論の妥当性を強く裏付けていると言えます。

図5. 北海ブレント原油スポット価格および欧州電力取引所(EPEX)電力スポット価格の推移

ベースロード電源が消滅するわけ

ところで、図4のように風力発電や太陽光発電が大量に導入されると、メリットオーダー曲線が右側にシフトするので、軽負荷時には石炭火力だけでなく原子力さえもが限界プラントになる可能性があります。フランスではそもそも火力発電が非常に少ない電源構成となっているため、軽負荷時には原子力発電が限界プラントとなりやすく、現実にそうなっています。限界プラントよりも下位(図の右側)にある発電プラントにとっては、自身の限界費用よりもスポット価格の方が安くなってしまうので、頑張って発電をしても儲けはありません。

つまり、図6(前回図3の再掲)の図(c)で示されるように、風力や太陽光など再エネが発電超過した場合に再エネよりも先に石炭火力や原子力発電の出力を絞るのは、実は極めて経済的合理性がある行為なのです注。そしてこれは決して机上の空論でも遠い将来の話でもなく、前回図5〜7で見た通り、世界各国では現時点で既に日常的に行われていることなのです。

注:なお、技術的な観点からは、石炭火力の最低負荷条件や出力変化速度(ランプレート)などを考慮したユニットコミットメント(起動停止)問題などもあり、実際には一筋縄では行きません。メリットオーダーは経済学の基本から導かれる明快な理論的帰結(そして世界中の多くの電力市場で実際に運用されている方法)なのですが、メリットオーダーが万能ではないのも事実です。とはいえ、万能ではないことを理由にメリットオーダーを否定する主張にも合理性があるとは言えません。この問題に対しては、別の機会に詳しく議論できればと思います。

図6. 将来の電源構成の変遷(前回図3の再掲)

![(出典)Greenpeace (2012) [5]](http://energy-democracy.jp/wp-content/uploads/2015/05/図31.png)

メリットオーダーは、電力市場ならではの概念であるため、電力市場取引があまり盛んではない日本(日本全体の発電電力量の1〜2%程度)では、多くの方にとってあまり聞いたことがないのも無理はありません。そしてメリットオーダーという概念を正しく知らなければ、ベースロード電源ありきの20世紀型の系統運用がベストだと思い込んでしまうのも無理はないでしょう。しかし、本稿のタイトルにもある通り、「ベースロード電源は21世紀にふさわしいか?」と、いまいちど国民全体で議論することは重要です。そして、透明性高く公平公正に議論するためには、まずは海外情報を偏りなく適切に収集する必要があるのは言うまでもありません。

次回は、政策学的観点から、ベースロード電源が消滅するもうひとつ理由を解明していきたいと思います。

注

注1 本稿は、「環境ビジネスオンライン」2015年4月20日号に掲載されたコラム『ベースロード電源は21世紀にふさわしいか?(その2)』を若干の修正の上、転載したものです。原稿転載をご快諾頂いた環境ビジネスオンライン編集部に篤く御礼申し上げます。

参考文献

[1] 欧州風力エネルギー協会: 風力発電の系統連系〜欧州の最前線〜, 日本風力エネルギー学会 (2012)(原著:EWEA: Powering Europe: wind energy and the electricity grid, European Wind Energy Association (2010)) [2] Morthost, P. E. et al. (2010) Wind Energy and Electricity Prices – Exploring the ‘merit order effect’, European Wind Energy Association [3] U.S. Energy Information Administration (EIA): Petroleum & other liquid [4] European Power Exchange (EPEX): KWK Price [5] Greenpeace: Energy [r]evolution – a sustainable world energy outlook, 4th edition (2012)