いよいよ2020年になり、パリ協定がスタートすると共に自然エネルギー市場も世界的に2030年までの10年を見据えて新たなステージを迎えている。この10年間の世界の自然エネルギーの飛躍を振り返り、これからを展望する。

世界の自然エネルギー電力の躍進

この10年間に世界の自然エネルギーは電力分野でまさに急成長を遂げ、2019年末までには風力発電や太陽光発電の設備容量はそれぞれ 600GW を超えて、それぞれ原子力発電の設備容量(約400GW)の1.5倍に達し、風力と太陽光を合わせた設備容量は 1,300GW 近くに達した(図1)。

一方、原子力発電の設備容量は廃止が新設を上回り、すでに減少に転じている。さらに、2019年の太陽光発電と風力発電と合わせた年間導入量は 180GW に達して、前年の 160GW を上回った[1]。2019年の太陽光発電の年間導入量は 110GW 程度になると予測されていたため[2]、風力発電は 60GW 以上が1年間に導入されたと推測される。その結果、累積の設備容量では2019年末までに太陽光発電と風力発電がほぼ横並びになった。

[1] BNEF (Jan. 2020) “Late Surge in Offshore Wind Financings Helps 2019 Renewables Investment to Overtake 2018“

[2] PV Magazine (July 2019) “Global PV market: 114 GW to be installed in 2019, with continued growth onwards“

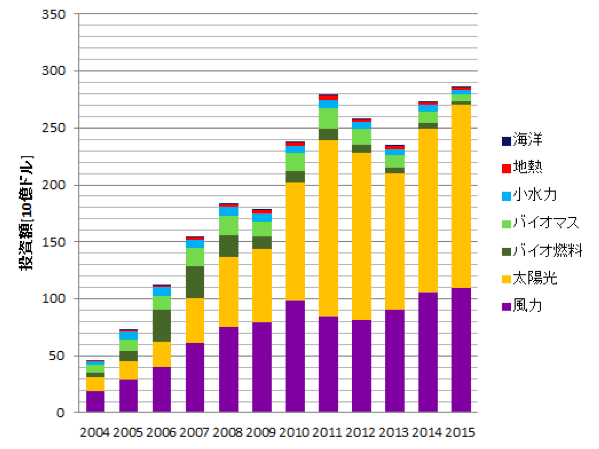

世界全体の2019年の自然エネルギー設備への投資額は2,800億ドルを超えたと推定されているが、これはほぼ横ばいである。

太陽光発電への設備投資額は前年から減少して約1,300億ドルだったが、洋上風力の市場拡大が牽引する風力発電への設備投資額は増加して約1,400億ドルになり、太陽光発電を超えたとされている。

国別の投資額では中国がトップで 834億ドルだったが前年から 8%減少している。第2位の米国はトランプ政権のもと連邦政府の支援が少ないながら、設備投資額は約560億ドルで前年から 28%増加している。日本での設備投資額は太陽光を中心に約170億ドルだったが、前年から10%減少した。

ドイツでの自然エネルギーの躍進

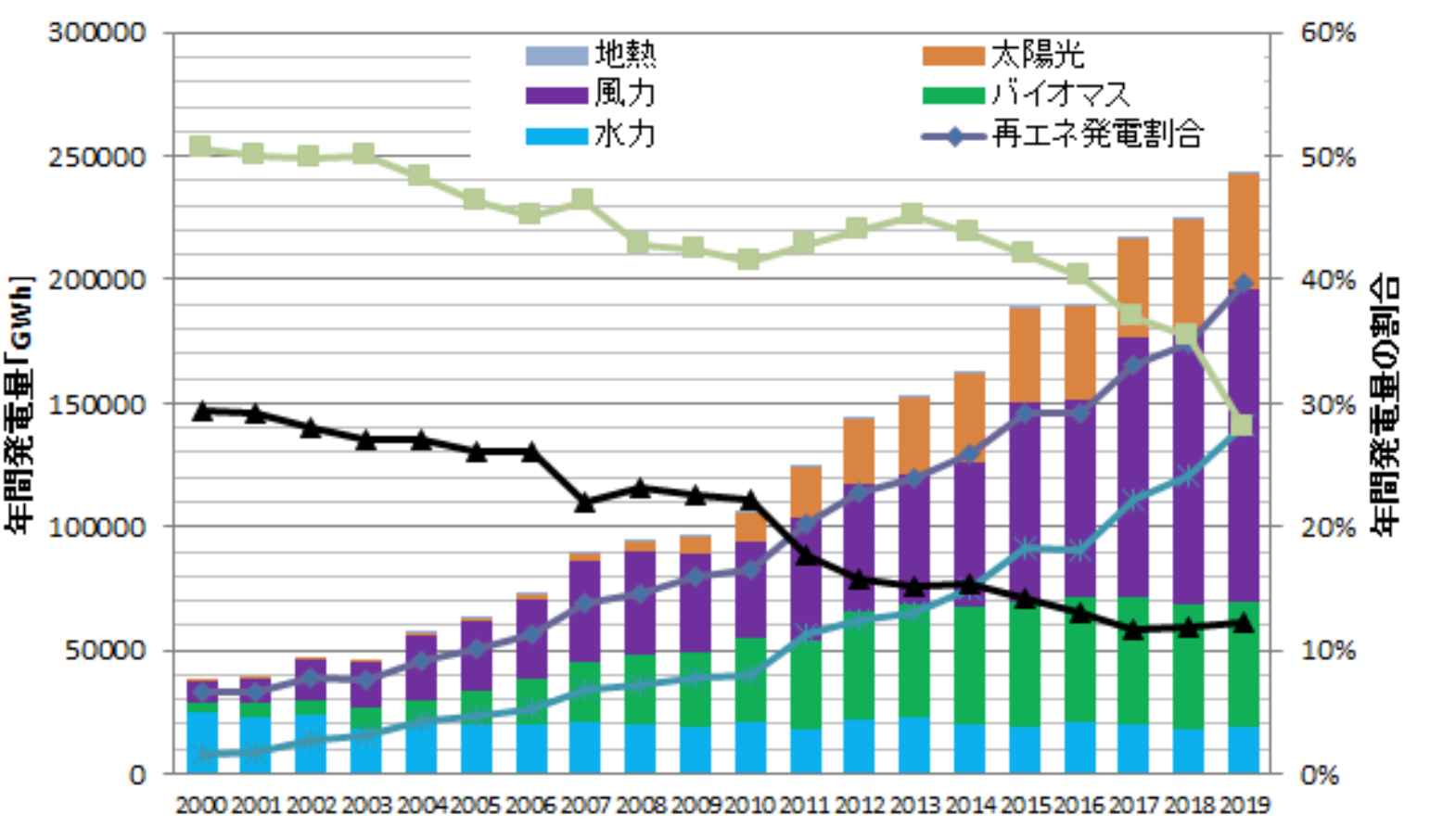

ドイツの電力系統で供給される自然エネルギーの割合が2019年に 46%を超えたという速報があった。実際にドイツで2019年の全発電量(自家消費を含む)に占める自然エネルギーの割合は約40%と速報値が公表されている[3]。ドイツは電力を海外に輸出しているため、消費電力量に対する自然エネルギーの割合は43%になる。ドイツの全発電量に占める自然エネルギーの割合を振り返ってみると、2000年の時点ではわずか6%だったが、2019年には40%と約7倍近くになった(図2)。

[3] Agora Energiewende “Emission certificate prices push greenhouse gas emissions and coal-fired power generation to record lows in Germany in 2019“

一方で、原子力発電の割合は 29%から 12%まで低下しているが、原発ゼロとなる2022年に向けては足踏み状態となっているように見える。ドイツ国内で産出される褐炭を含む石炭の割合は、2000年には 50%を占めていたが、2019年には排出量取引(EU ETS)での炭素価格の上昇が主な要因となって約28%まで減少し、変動する自然エネルギー(VRE、太陽光および風力)とほぼ同じレベルとなった。

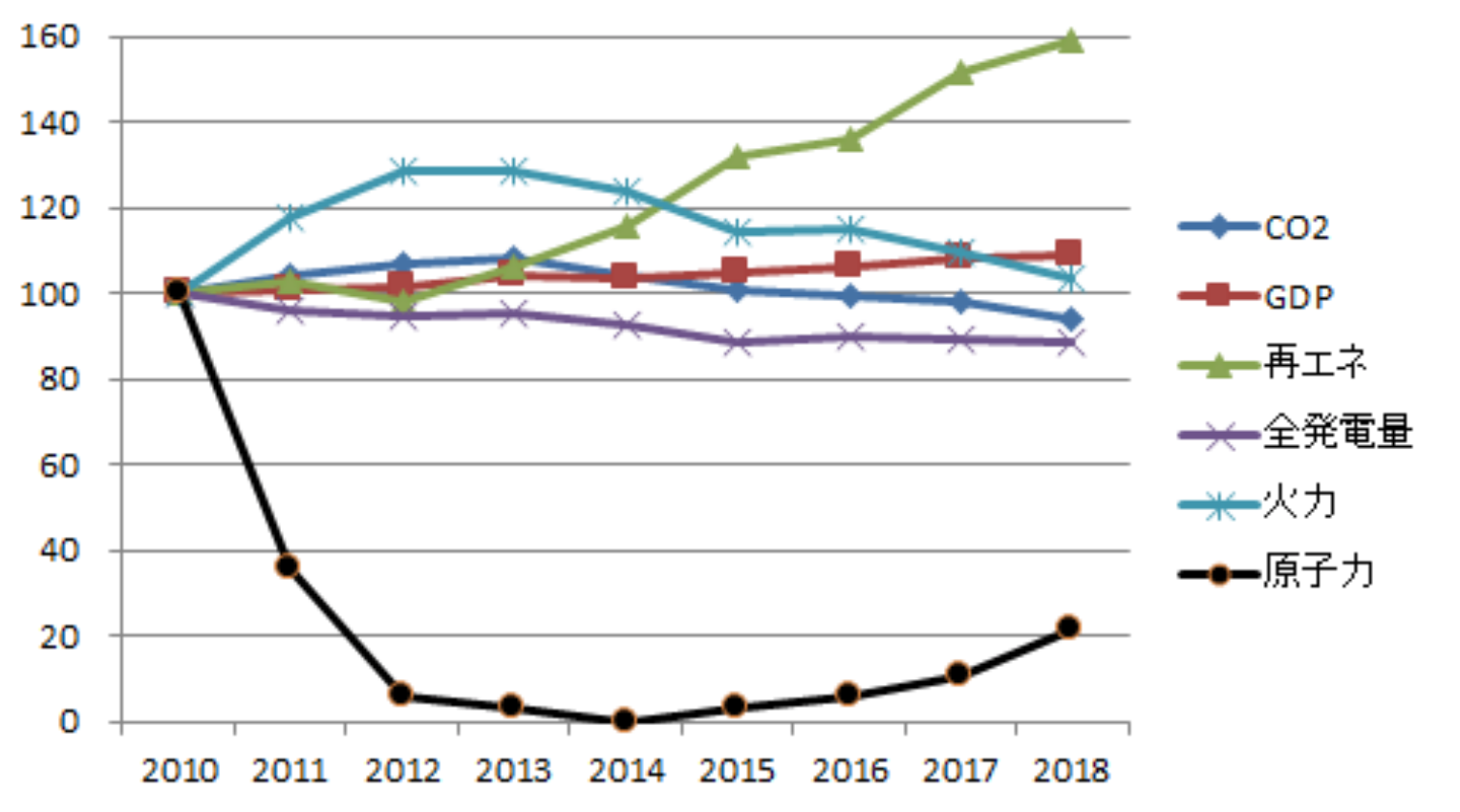

ドイツでは2006年以降、エネルギー消費量が減少傾向にあり、2019年にはCO2排出量が1990年比で 35%減少しており、2020年の削減目標 40%に着実に近づいている[4]。その結果、ドイツでは1990年代からのデカップリング(経済成長とエネルギー消費・CO排出の切り離し)が進んできた。日本でも、2013年以降、省エネと自然エネルギー普及に伴い、そのようなデカップリングの傾向が見えはじめている(図3)。

[4] AGEB “STORMMIX 1990-2019”

EU指令として、2009年に気候変動対策のための温室効果ガスの削減目標値 20%(1990年比)と共に、自然エネルギーが最終エネルギー需要に占める割合も 20%と2020年の目標値が定められている(この最終エネルギー需要には電力部門だけではなく、熱部門や輸送部門も含まれている)。

目標達成のため欧州28か国が NREAP(National Renewable Energy Action Plan)と呼ばれる国別の自然エネルギー導入計画を策定し、電力、熱、輸送燃料それぞれの分野で2020年までの自然エネルギー導入のロードマップを定め、着実に目標に近づいている。さらに、2020年から実際にスタートしたパリ協定の枠組みに対してEU全体での2030年の最終エネルギー需要に占める自然エネルギー割合の目標値を 32%以上とすることを決定している。これは発電量の割合では約57%以上に相当する野心的な目標である。

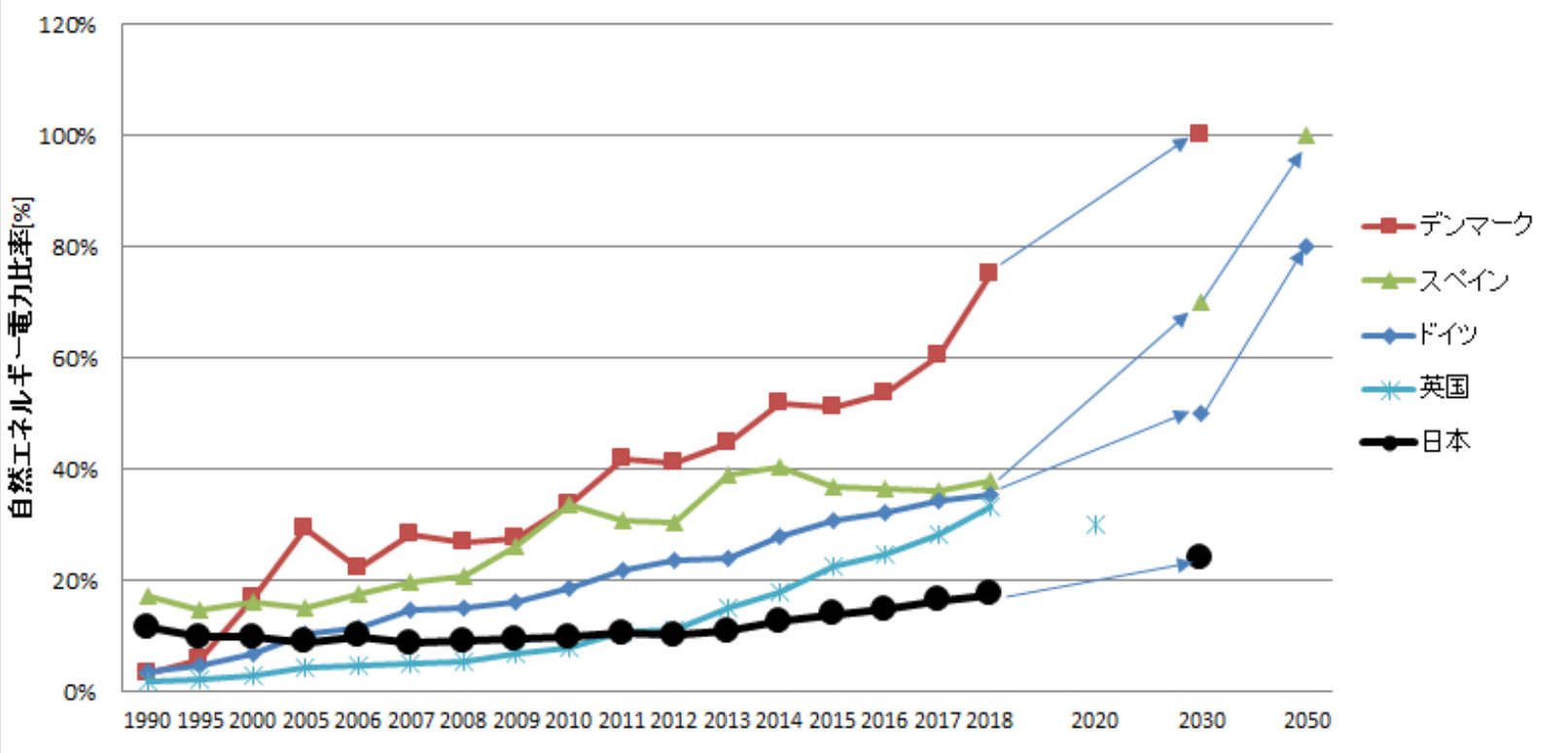

1990年代から2018年までの欧州各国と日本の年間発電量に占める自然エネルギーの割合の推移を比べてみると、欧州各国では2020年に向けて1990年代から着実に自然エネルギーの割合を増やしてきたことがわかる(図4)。

例えばデンマークでは、2000年の時点ですでに 17%だったが、2010年の時点で 30%を超え、2018年には 75%に達しており、2030年までには 100%を超えることを目指している。ドイツは2000年には 7%程度だったが、その後、2010年には 20%近くにまで増加し、2018年には 35%に達し、2030年には 50%以上、2050年には 80%以上を目指している。

一方、日本は明確な導入目標がなく、1990年代から2010年までの不十分な普及政策のために全発電量に占める自然エネルギーの割合が約10%で抑えられて来た。

3.11後の2012年からスタートしたFIT制度により太陽光を中心に増加し2018年度に約17%になったが、2030年の目標は 24%と低く押さえられ、2050年に向けた長期目標はまだ定められていない。このため、国土面積や経済規模が似ているドイツと比較した場合、自然エネルギーの導入状況は約10年以上の遅れがあると考えられるが、明確な導入目標やそれに付随するエネルギー政策、インフラや市場整備の面での遅れが主な原因となっている。

2020年が節目となる電力システム改革や自然エネルギーの主力電源化と共に、2030年の目標の引き上げや2040年、2050年に向けた中長期目標の策定など、自然エネルギー100%を前提とした脱炭素化に向けた大胆なエネルギー政策の転換が求められている。