9月に容量市場の初めての入札結果が公開されて以来、関連業界ではちょっとした「騒ぎ」になっている。大手一般紙もようやく取り上げたが、テーマ自体が難しく理解が広がっていないせいか、残念ながら世論に広がるまでは至っていない。

そこで本稿では、あらためて容量市場とは何か、海外の歴史的経緯や現状を含めて「総合的・俯瞰的」に眺めた上で、日本で、今後、どのようにしていくかを提言したい。

突然の容量市場「騒ぎ」

9月14日に公表された容量市場初めての入札結果は、驚くべきものだった。指標価格の1.5倍に設定された上限価格に張り付き、総費用で1兆6千億円にもなる高額だったからだ。本来8月中に公開と言われていた公表が遅れたのも、公募した電力広域的運営推進機関(OCCTO)がこの予想外の高値に躊躇したからだと邪推している。

入札した旧一般電気事業者(旧一電)も、ここまでの高値は「予定外」だったかもしれない。あまりの「高値」に、これまでは経済紙や業界紙だけが取り扱っていた容量市場を、朝日新聞や東京新聞といった一般紙も取り上げる事態となり、与党自民党からも問題にする声が上がったからだ。

メディアや国会の注目を集めるのは良いことだ。というのも、容量市場をめぐる日本の経緯と現状は、例えれば、クルマを買うことすら決めていないのに、自動車ショールームに案内され、どのメーカも車種も選べないまま、燃費の悪い中古車を異常な高値で買わされた後で騒動になっている、という状況だからだ。

なぜ容量市場(容量メカニズム)が登場したのか

本稿では、以下、「容量メカニズム」と呼ぶ。「容量市場」というのは、さまざまな容量メカニズムのうちの一つに過ぎず、その中でも今日ではすでに異端に近い。にもかかわらず、日本語では「容量市場」という呼び方だけが先行しており、これは全体を俯瞰し本質を見つめる上で、好ましくない先入観になると考えるからだ。

容量メカニズムとは何か

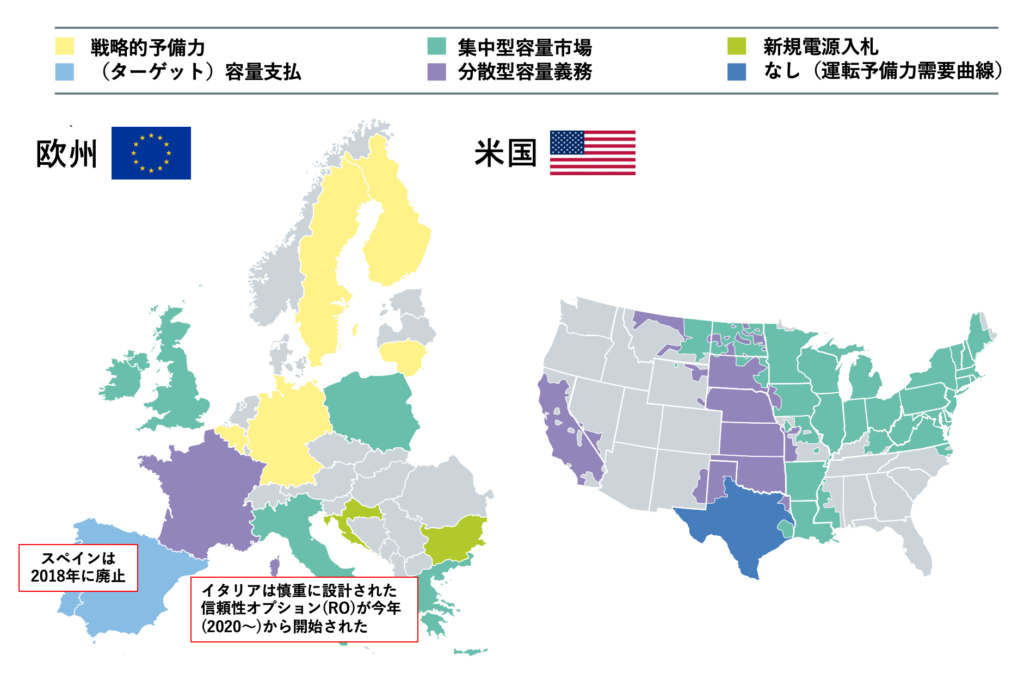

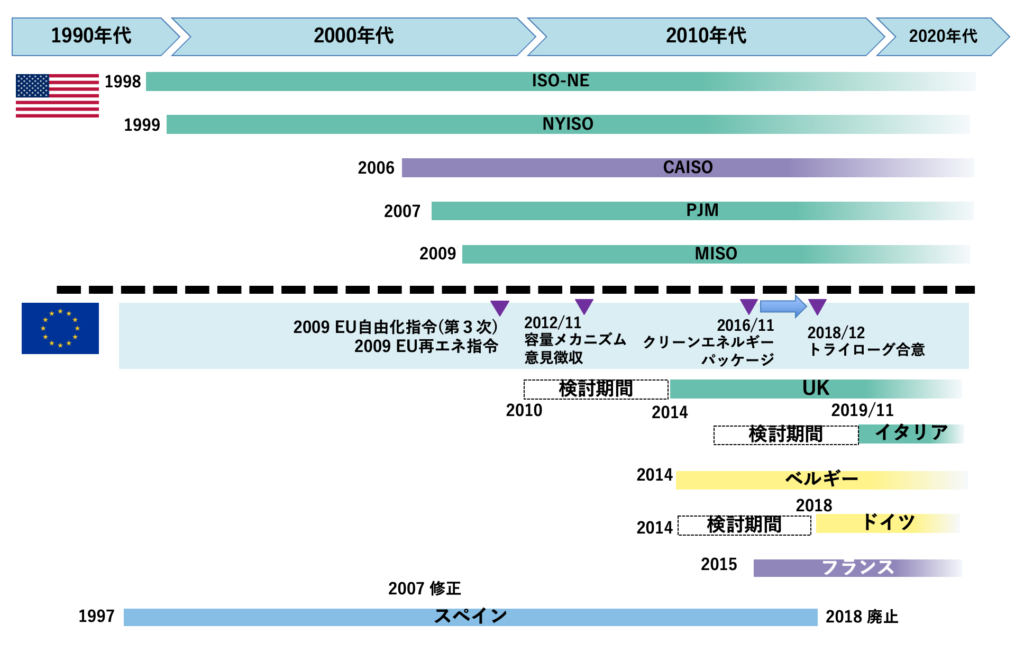

辞書的に定義すれば、電力ピーク時やトラブル時などにおいて「供給信頼性を確保するために必要とされる(発電)設備容量(キロワット)」を確保するための仕組みと定義される[1]。後述するとおり、1990年代の電力自由化の進展や2000年代以降の再生可能エネルギー(とくに自然変動型と呼ばれる風力発電と太陽光発電)の急激な拡大に伴って、この「供給信頼性を確保するために必要とされる設備容量」を維持し、新規に投資することが困難になってきたことから、欧米各国などでそれを補うさまざまな「仕組み」が導入されてきたものだ(図1、図2、表1)。

[1] Kaisa Huhta, “Capacity Mechanisms in EU Energy Law”, Kluwer Law International (2019/7/17) や欧州委員会での定義などほぼ共通している。なお、この「供給信頼性を確保するために必要とされる設備容量」のことを「アデカシー(adequacy)」と呼ぶ。本来はアデカシ―の方が重要であり、従来の供給側中心の電力システムでは「発電アデカシ―(generation adequacy)」と呼ばれてきたが、蓄電池や需要側応答(DR)、分散型発電(DER)など需要側の資源の役割が大きくなってきたことから、近年は「資源アデカシー(resource adequacy)」と呼ばれるようになっている。

図1. 諸外国の多様な容量メカニズム

図2. さまざまな容量メカニズムの類型

表1. さまざまな容量メカニズムの概要

| 手法 | 代表例 | 説明 |

| 戦略的予備力 | ドイツ、

スウェーデン、 ベルギー |

|

| 容量市場(集中型容量市場) | 英国、

PJM(米) |

|

| 容量確保義務(分散型容量市場) | フランス |

|

| 信頼性オプション | イタリア |

|

| 容量支払 | ポーランド、

ポルトガル、 アイルランド |

|

出典:Kaisa Huhta, “Capacity Mechanisms in EU Energy Law”, Kluwer Law International (2019/7/17)をもとに筆者整理

さて、容量メカニズムという「仕組み」が登場してきた背景として、数十年単位での大きな時代状況の変化を眺めておく。容量メカニズムが過渡的な手段に過ぎず、中長期的に「出口」を見据えておく必要があるからだ。

1990年代:電力自由化とミッシングマネー

第1の時代状況は、1990年代に広がっていった電力自由化、とくに発送電分離だ。それ以前の垂直統合(発電・送電・販売)されていた電力会社が、さらに地域独占も認められていた牧歌的な時代には、一つの電力会社の中に充分な発電設備を持って運用し、全体として必要となる費用を消費者から回収していた。独占であるがゆえの細かな料金規制があったものの、「供給信頼性を確保するために必要とされる設備容量」の費用も、どんぶり勘定(全体として必要となる費用)の中で回収されてきた。

その後、1990年代以後、欧米各国を皮切りに発送電分離と発電・小売の自由化が進み、「供給信頼性を確保するために必要とされる設備容量」の中でもピーク電源や予備電源の投資(固定費)回収問題(ミッシングマネー問題)が顕在化してきた。ミッシングマネー問題とは、稀にしか出動しないピーク電源や、供給信頼性のために予備的に確保しておく予備電源(供給予備力)の費用(とくに固定費)が回収できない、あるいは新規設備投資の出し手がいない、という問題だ。

こうして1990年代末から、ピーク電源や予備電源の投資(固定費)回収のための容量メカニズムが検討・導入されてきた。(すでに廃止されたスペインを例外とすれば)米国が先行した(図3)。

図3. 米国そして欧州へ展開した容量メカニズム

2000年代:自然変動型再エネの急拡大と脱炭素化

電力自由化では先行した欧州で、2000年のドイツでの固定価格買取制度(FIT)を筆頭に、FITが欧州、そして世界に拡大していった結果、まずは風力発電、その後2010年頃から太陽光発電が急速に拡大していった。これがミッシングマネー問題を欧州でも顕在化させたと同時に、気候変動対応のためにさらなる普及拡大が要請されているという事情から、この頃に英国を筆頭として容量メカニズムの議論が各国で活発になっていった。

これら「自然変動型再生可能エネルギー(VRE)」と呼ばれる風力発電と太陽光発電の固定費はFITでカバーされ、燃料費や維持管理費がほぼゼロであることから、電力市場には限界費用ゼロの電源として参入してくる。そうすると、ピーク電源のガス火力などはますます市場から追い出され、参入機会が減っていった。

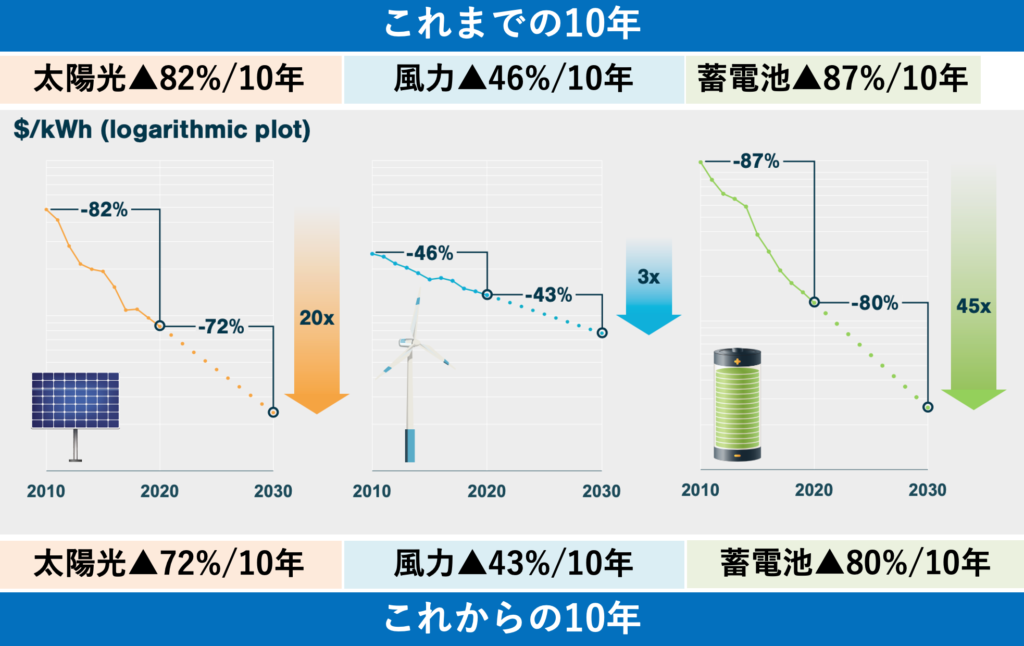

さらに、VREの低コスト化と急拡大によって、電力システムの「パラダイム転換(考え方の枠組みの転換)」が起きた。従来の「ベースロード」を中心とする考え方から、VREを最大限受け入れるために電力系統全体の「柔軟性」を高めるという考え方に変わってきた。この10年間で風力のコストは46%減、太陽光は82%減という急激なスピートで低コスト化し、それに伴って6年(太陽光)から10年(風力)で10倍増というペースで急激に拡大してきた。これは「歴史的現実」であり「望ましい進展」だが、同時にミッシングマネーを含む「資源アデカシ―」の問題がクローズアップしてきたというわけだ。

現在から今後:VRE・蓄電池・需要側・DXへの大転換

VRE(とくに太陽光発電)の急速な低コスト化は、技術学習効果というメカニズムであるため、今後も継続すると見られている。同時に、蓄電池も過去10年で87%減と太陽光発電以上のペースでコストが下がってきており、これら3つの分散エネルギー技術は今後も同じペースでコストが下がってゆくと見られている(図4)。加えて、AIやIoTなどデジタル技術のエネルギー領域への応用も進展しつつあり、その代表例が需要側応答(DR)や分散仮想発電所(VPP)である。大げさではなく人類史的な電力・エネルギーの大転換の真っ只中に、私たちは立っている。

図4. 太陽光・風力・蓄電池の急激なコスト低下

容量メカニズムとは、その大転換期における「移行期の過渡的な仕組み」として位置づけておくことが重要だろう(図5)。

図5. 電力システム大転換と容量メカニズム

—

(中編に続く)

- 米国の文脈〜市場の失敗 vs 市場信奉者

- 米国での容量メカニズムの登場

- 欧州の文脈〜市場統合・政策統合・政府の失敗(規制の虜)の防止

- 欧州での容量メカニズムの登場

- 英国の事例

- ドイツの事例

- EUトライローグ