輸送分野のCO2排出量削減には、電気自動車への移行が不可欠です。しかし、電気自動車の需要が急増していることから、電池の環境や人に対する影響への懸念が高まっています。電池の生産はエネルギー集約的で、環境や社会に大きな影響を与える可能性のある多種多様な原材料が採掘され、使われます。そのため、生産チェーン全体を綿密に監視・管理する必要があります。また、自動車のバッテリーは寿命が尽きると環境への脅威となるため、真に持続可能な低排出モビリティへ移行するためには、リユース・リサイクルの拡大がカギとなります。

自動車、家庭、産業プラントなどで再生可能エネルギーを蓄える電池は、世界中の脱炭素化戦略の柱となっています。そのため、使用段階だけでなく、その前後も含めて真の意味での持続可能性を確保することが求められています。

市民団体は、世界中の自動車メーカーに対し、電池の調達方法を見直し、サプライチェーンが排出量の多い方法や非倫理的で環境に悪影響を与える方法に頼らないようにすることを求めています。e-mobilityが急速に普及すると、廃棄される電池の量も膨大になります。貴重な資源を環境に有害なグリーンテクノロジーの廃棄物として浪費しないためには、再利用とリサイクルをより包括的かつ効率的に行う必要があります。循環型利用を促進することは、電動モビリティの環境フットプリントをさらに改善するだけでなく、重要な原材料の輸入依存度を下げることにもつながります。ドイツの技術者協会VDIは、電池材料のリサイクルと循環利用の改善は、環境的にも経済的にも「大きな」可能性を秘めていると述べています。

欧州委員会の発表によると、世界の電池需要は今後数年間で急激に増加し、2030年には14倍になり、欧州がその約5分の1を占めることになります。世界銀行が発表した数字によると、パリ協定の排出削減目標を達成するための取り組みが真剣におこなわれた場合、特定の電池原材料の需要は今世紀半ばまでに1,000%増加する可能性があります。このような状況下では、電池原料の埋蔵量は、今日の石油やガスの埋蔵量に匹敵するほどの戦略的資産となります。

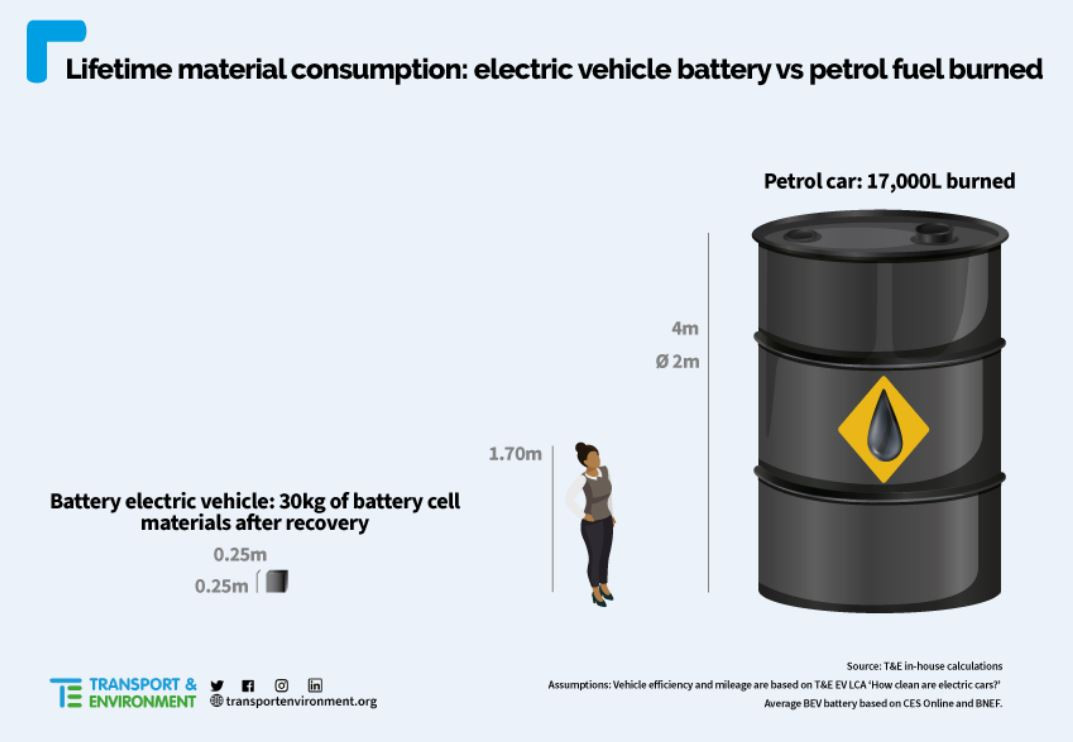

電池をより環境に優しいものにするために解決しなければならない問題は数多くありますが、電気自動車の全体的なエコロジカルフットプリントが、内燃機関技術のそれよりもすでにはるかに小さいことは明らかです。適切なリサイクルをおこなうことで、平均的な電気自動車の生産に必要な原材料は2020年には30kg以下になるといわれていますが、平均的なガソリンエンジン車では、走行時だけで17,000リットル以上のガソリンを消費します。これは、グリーンモビリティーNGOのTransport & Environmentによると、「25階分の高さの石油樽の山に相当する」とのことです。

電動モビリティへの移行は、現在世界中でおこなわれている資源採掘による環境・社会への大きな影響を軽減するための絶好の機会です。国連環境計画の計算によると、世界の温室効果ガス排出量の約半分、生物多様性の損失や水不足問題の約90%、さらには暴力的な紛争の大部分が、最終的には資源の採取と加工によって引き起こされています。

電池材料の入手と調達

電池容量の大部分は、鉄やアルミニウムなど、国際市場で広く入手可能な資源で構成されています。これらの資源には、採掘による一次資源と、リサイクルによって得られる二次資源があります。

一方、電池セルに使用される他のいくつかの主要材料の供給は地理的に集中しており、生産者はこれらの材料を生産ループに留めるための迅速でスケーラブルなリサイクル方法をまだ持っていません。欧州委員会の「重要な原材料に関する行動計画」によると、リチウムとコバルトは重要な構成要素であり、2050年までにこれら2つの金属の需要はそれぞれ60倍、15倍に増加すると予測されています。

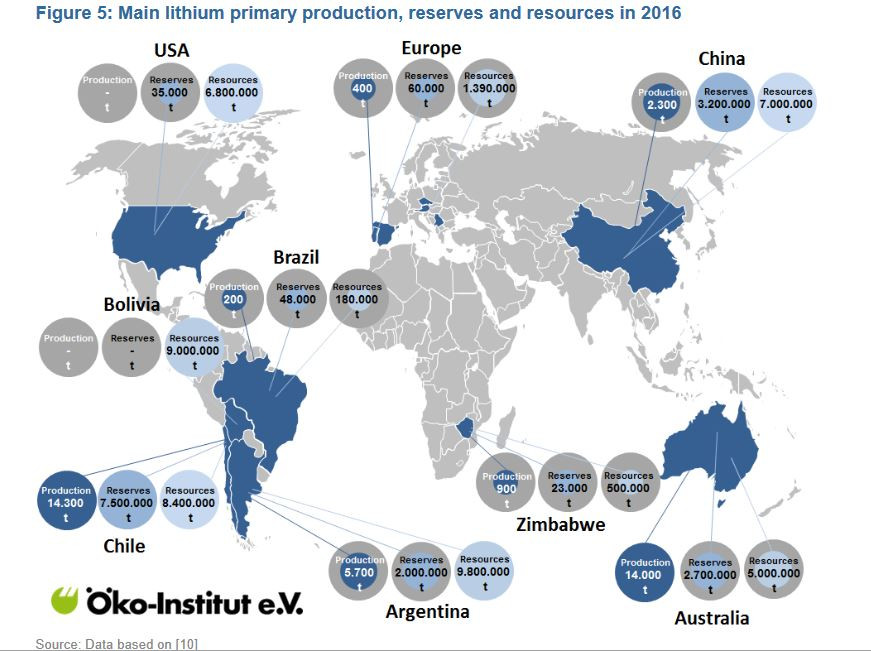

リチウムの生産量はここ数年、オーストラリアが圧倒的に多く、次いでチリ、アルゼンチン、中国となっています。世界最大のリチウム鉱床は、南米のボリビア、チリ、アルゼンチンの3カ国に集中しており、これら3カ国で現在利用可能な資源の約60%を占めています。この乾燥したアタカマ砂漠地域のいわゆる「リチウムトライアングル」では、塩水からリチウムを抽出するための水の消費が大きな問題となっています。

ドイツ応用生態学研究所(エコ研究所)が発表した数字によると、現在の電動モビリティのトレンドを維持するためには、2030年には全世界で約24万トン、2050年には110万トンのリチウムが必要になるといわれています。2020年時点での確認済み埋蔵量は1,700万トンですが、潜在的な資源量はもっと多いと考えられています。需要の増加は価格の上昇につながります。つまり、これまで未知であったり、採算が合わなかったりした資源の探査や採取がより魅力的になり、例えば、アクセスするのに非常にコストがかかる深海の鉱床なども含まれます。

チェコとドイツの国境に位置するオレ山にあるリチウム鉱山は、約1,000万台の電気自動車を駆動するのに十分な量のリチウムを保有していると考えられています。また、ドイツでは、ライン川流域の地熱を利用して「世界初」のCO2ニュートラルな車載用リチウムを抽出するパイロットプロジェクトが進行中であり、技術革新に伴う新たな調達方法の多様性を示しています。また、ポルトガルからノルウェーまで、リチウムやその他の貴金属を対象とした多くのプロジェクトは、欧州各国が鉱物資源の供給を再考していることを示しています。

証明されたリチウムの埋蔵量は、2008年の時点ですでに4倍になっています。エコ研究所によると、確認されている資源の潜在的な可能性をすべて含めると、約800億トンのリチウムが利用可能であるといわれています。ドイツの資源庁DERAはこのように、2019年の重要原材料指数でリチウムを「中程度のリスク」に位置づけています。現在、供給が地理的に集中しているにもかかわらず、調達国の「優れたガバナンス」によって安定供給が保証される可能性が高いと述べられています。

一方、コバルトについては、政治的に不安定な国に埋蔵量が集中していることや、地政学的な理由から、ドイツの産業界がアクセスできない可能性があるため、リスクが高いと判断しています。コバルトの採掘は、世界の生産量の60%を占めるコンゴ民主共和国(DRC)に集中しています。コンゴ民主共和国のコバルト鉱山は、危険な労働環境や児童労働が蔓延していることで知られています。また、ドイツの連邦地球科学・天然資源研究所(BGR)によると、DRCは近年、新規鉱山プロジェクトへの投資が最も多い地域でもあります。

ドイツのヘルムホルツ研究所の研究者たちは、バッテリー生産の需要だけでも確認されたコバルト資源量を上回る可能性があるとし、コバルトをより広く利用可能な代替物に置き換えるための研究を進めることを提唱しました。自動車メーカーのテスラは、コバルトには多くの欠点があるため、すでにコバルトの使用をやめようとしています。

同様に、リチウムの優位性は揺るぎないものではなく、より優れた特性を持つ他の材料が匹敵する可能性もあります。しかし、一般的には、この2つの元素と、ニッケル、銅、黒鉛などの他のさまざまな素材の需要は、今後数年間で大幅に増加すると予想されます。

自動車メーカーのBMWや化学メーカーのBASFなど、多くの大企業が自社の調達活動の透明性を高めようとしています。しかし、「サプライチェーン法イニシアティブ」と呼ばれる幅広いNGOは、電動モビリティや再生可能エネルギーへのシフトに伴う資源市場の大きな変化を考えると、個々の企業による試みは不十分であると指摘しています。企業にとって公平な競争条件を整えるためには、より良い資源調達基準を施行する効果的な法律が必要だと訴えています。欧州レベルではサプライチェーン法が提案されているため、ドイツ政府は国内法の制定に踏み切りましたが、環境面での重要性が軽視されているとの批判を受けています。

古い電池はどうなるのですか?

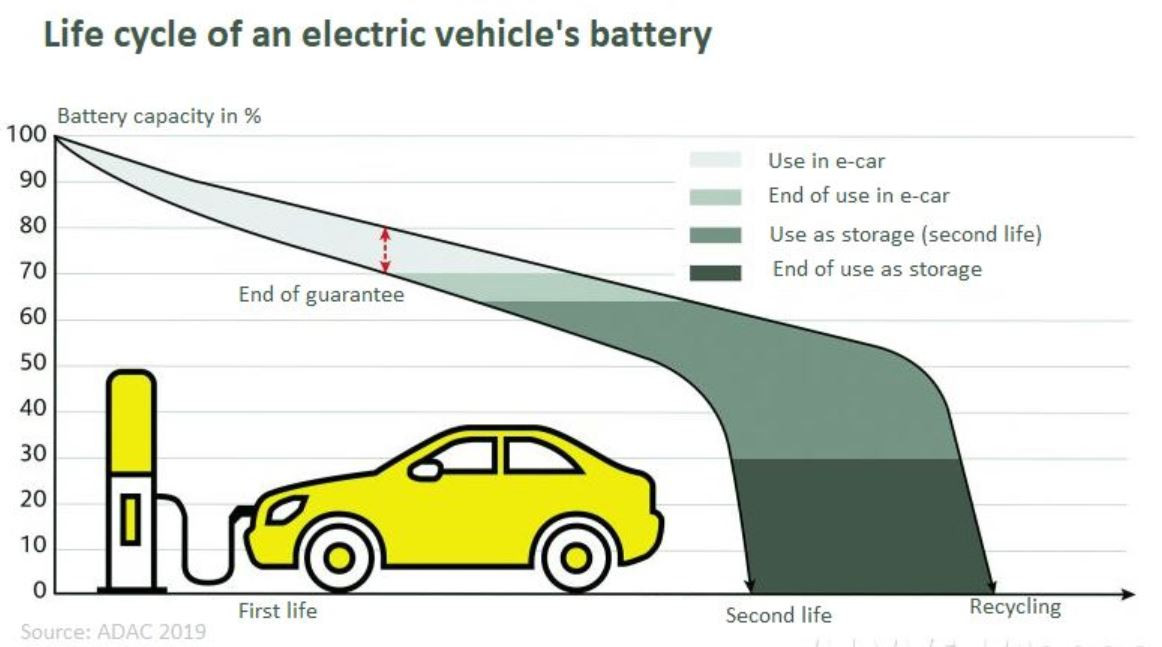

多くの研究では、電気自動車のバッテリーの平均寿命は8年から10年とされていますが、すでに多くのバッテリーがより長い期間使用されています。複数のバッテリーメーカーが「100万マイルバッテリー」の登場が間近に迫っていると述べているように、将来のバッテリーはさらに長持ちするかもしれません。これらのバッテリーは、自動車よりも長持ちし、何度も使用できる可能性があります。

充電容量が約80%以下になると、一般的には自動車に使用するには適していないとされています。現在、寿命が尽きた電気自動車用バッテリーの数は比較的少ないといわれています。フォルクスワーゲンは、クリーンエナジーワイヤーに対し、現在の古いバッテリーの処理は、古いプロトタイプモデルなどの「内部で発生したもの」に限られていると述べています。顧客による返品はまだ大きな役割を果たしていませんが、これは今後10年間で大きく変化すると予想されています。ローランド・ベルガー社によると、2030年には、EUにおける古いEV用バッテリーの量は170万トンに達する可能性があるとされています。これにより、コバルトやニッケルなどの貴重な素材に対する現在の需要の30%をカバーできる可能性があります。

セカンドライフで環境負荷を軽減

バッテリーを分解してリサイクルするよりも、他の用途に使用できるようにする方が効率的です。自動車協会ADACによると、2,500回の充電を繰り返した自動車用バッテリーの残存容量は約75%であり、その段階で廃棄することは環境的にも経済的にも無理があるといわれています。定置型の蓄電装置としてのセカンドライフは、自動車用に比べて電池への負担が非常に少なくなります。つまり、自動車から取り外した後、さらに15年間は運用することができるのです。この使い方には小規模なものと、多数の電池を接続する産業用のものがあり、自動車メーカー各社が実験をおこなっています。再生可能エネルギーが中心となる電力網の安定化を目的とした定置型蓄電池の需要は、今後数年間で急速に増加することが予想されます。

大きな可能性を秘めたリサイクル

電池は寿命が尽きると産業廃棄物となります。しかし、原材料の調達が困難であることや、リサイクルが非効率であることを考えると、電池の使用後の処理は、環境への影響を改善する大きな可能性を秘めています。Transport & Environmentによると、2035年には、必要とされるリチウムの5分の1以上、コバルトの3分の2以上が、再利用された電気自動車のバッテリーから得られるといいます。「このことは、バッテリー密度の向上と相まって、採掘の影響を減らし、輸入への依存度を大幅に下げることになります。」

エコ研究所によると、鉄、銅、ニッケルなど、一部の素材のリチウムイオン電池からの回収率はすでに90%に達しています。しかし、リチウム、マンガン、黒鉛など、その他の素材の回収率は非常に低く、新しい方法の開発が進んでいるものの、産業用途にはまだ十分な効率が得られていません。

時代遅れの法律

廃棄されたバッテリーは、埋め立て地に廃棄することはできません。2006年のEU電池指令に基づいたドイツ電池法では、小売業者は顧客から電子機器用電池を無料で引き取らなければなりません。そのため、電気自動車販売店は、廃棄材をメーカーに渡すことができます。

小型バッテリーの部品は燃焼させて廃棄することができますが、大型で高エネルギーの自動車用バッテリーの材料は、少なくとも50%をリサイクルしなければなりません。しかし、この指令は、リチウムイオン電池が急速に普及する以前のものであり、現在主流となっている技術に使用されている部品のマテリアルフローは規定されていません。そのため、ADACによると、要求されているリサイクルレベルは、筐体の金属やプラスチックを再利用することですでに達成されており、その方がはるかに低コストですが、電池セル内の貴金属の扱いは未着手のままになっています。

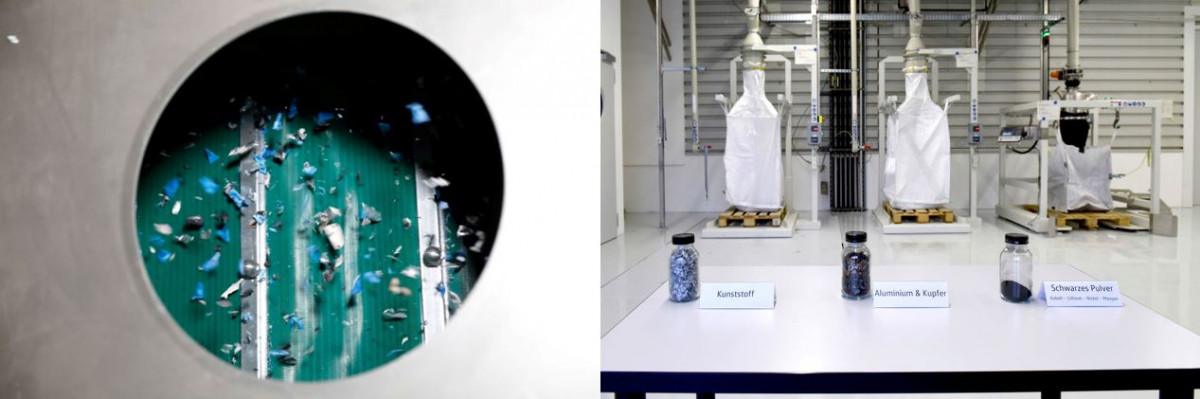

電池を完全に放電させ、セルをケースから取り出した後、セル内の有価物をリサイクルするには2つの基本的な方法があります。まず、電池内の成分を溶かすか、あるいは粉砕して粒状にし、それを乾燥させた後にろ過して成分を分離します。 ドイツ連邦環境庁によると、通常、リサイクルの取り組みは、貴金属(ニッケル、コバルト、銅、鉄、アルミニウム)を取り戻すことと、カドミウムや鉛などの重金属が環境中に流出しないようにすることに重点が置かれています。このようにして回収された部品の中には、経済サイクルに再投入されずに、例えば道路建設のための充填材になってしまうものもあります。そのため、「リサイクル」の正確な意味を新たに厳密に定義する必要があると、同機関は述べています。自動車用バッテリーの環境配慮設計には、業界標準がありません。各自動車メーカーはそれぞれ異なるモデルを使用しているため、廃棄やリサイクルの手順を自動化することは困難です。分離は手作業でおこなわれることが多くなっています。

ドイツ政府は、リサイクル量が大幅に増加する前に、リサイクル能力を向上させることを目的としたいくつかの産業および研究プロジェクトを支援しています(例:LithoRec、LiBRi、LithoRec II、EcoBatRec、New-Bat)。

欧州委員会は、循環型経済行動計画(Circular Economy Action Plan)の一環として、2020年末に新しい電池規制を提案しました。この規制は、2006年に制定された既存の指令に取って代わるもので、既存の指令では単に小売と廃棄物管理の側面がカバーされているだけでした。一方、新しい指令の提案では、電池部品の安全な廃棄、クリーンで倫理的な調達、持続可能な生産条件、回収クォータ、セカンドライフ、耐久性、環境に配慮した設計などの循環型経済の側面を個別に扱っています。また、2024年半ばまでに電気自動車や産業用ストレージ向けに販売できるのは、カーボンフットプリント開示をおこなったバッテリーのみと規定しています。

—

記事:ソーレン・アメラング(Sören Amelang)Clean Energy Wire記者

![]()

元記事:Clean Energy Wire “Green resources, reuse and recycling are key to cleaner e-car batteries” by Sören Amelang, 4 May 2021. ライセンス:“Creative Commons Attribution 4.0 International Licence (CC BY 4.0)” ISEPによる翻訳