クリーンエネルギーの普及は、原材料や鉱物などの資源不足がボトルネックとなるので、根本的な制約があると考えられています。最近では、社会が利用できるエネルギーが正味で減少するため、今後数十年の間に物質的な豊かさが低下することは避けられないと主張する人も増えています。

本稿とそれに続く第2部で構成されるシリーズでは、この神話を支持するいくつかの注目すべき視点を取り上げます。それを踏まえ、もし社会が正しい選択をすれば(これは大きな「if」ですが)、クリーンエネルギーによるディスラプションは、これまでの欠乏の歴史的パターンを根本的に断ち切り、エネルギーが豊富な新時代への突破口となり得ることを示します。

それは、ストックとフローを混同しているために、資源不足の性質自体が広く誤解されているからです。資源の不足は、自然の摂理の本質的な特徴として起こるのではなく、純粋にその摂理と人間の関係において起こるものです。地球上には資源が「ストック」として豊富に存在しています。その資源を採取する能力は、最終的にはエネルギーと労働力をどのように使ってストックから社会への「フロー」を生み出すかにかかっています。このエネルギーと労働力の関係によって「フロー」が制限されると、不足のエピソードが発生しますが、それはストックが減少したことを証明するものではありません。

本稿の分析では、原材料ストックの劣化によってクリーンエネルギーによる変革(clean energy disruption)を可能にするフローが制限されるという考えには根拠がないことを検討します。さらに、クリーンエネルギーによる変革は、エネルギーと労働力を使って資源を採掘する方法に大きな変革をもたらすことができると考えています。

RethinkX の研究は、化石燃料の時代の終わりが急速に近づいていることを明確に示しています。エネルギー、輸送、食品の各分野における既存の炭素集約型産業は、今後20年間で破壊され、そのプロセスは基本的な経済的要因によって推進されます。 私たちの新しいレポート「気候変動再考:既存の技術でエネルギー、輸送、食糧を破壊することにより、2035年までに排出量を90%削減することを人類が選択できる方法(Rethinking Climate Change: How Humanity Can Choose to Reduce Emissions 90% by 2035 through the Disruption of Energy, Transportation, and Food with Existing Technologies)」は、従来のアナリストのほとんどが、サイロ化した直線的な枠組みの中でゆっくりと段階的に変化していくという疑似科学的な仮定にもとづいて、この変革の規模と速度を大きく過小評価していることを明らかにしました。

しかし、石炭の崩壊から石油需要のピークまで、さまざまな現象の予測に成功してきたSeba Technology Disruption Frameworkをベースにした RethinkX のシステムレンズを適用すると、現在存在するキーテクノロジーを展開し、スケールアップすることで、人類は今後15年以内に二酸化炭素の排出量を90%削減できるだけでなく、危険な濃度の温室効果ガスを、一般に考えられているよりもはるかに迅速かつ安価に大気中から引き出しはじめることができることがわかります。

問題となっている破壊的技術には、太陽光・風力・蓄電池(SWB = Solar, Wind and Battery)、自律走行型電気自動車(AEV = Autonomous Electric Vehicle)と輸送のサービス化ビジネスモデル(TaaS = Transport-as-a-Service)、精密発酵・細胞農業(PFCA = Precision Fermentation and Cellular Agriculture)などがあります。しかし、これらの技術を世界規模で展開するために必要な原材料や鉱物資源が十分にあるのかという疑問がたびたび浮上しています。

従来の予測

クリーンエネルギーによる変革は、必然的に世界経済の物質的集約度の劇的な増加を意味するという考え方は、世界でもっとも影響力のある機関が推進してきたこともあり、広く浸透しています。しかし、これはあまりにも単純化された見方です。

国際エネルギー機関(IEA)の報告書 The Role of Critical Minerals in Clean Energy Transitions によると、太陽光発電所や風力発電所は、「一般的に、建設のために化石燃料を使用するものよりも多くの材料を必要とする」としています。IEA は、EV は通常「従来の自動車の6倍の鉱物投入を必要とし、陸上の風力発電所は、同じ容量のガス火力発電所の9倍の鉱物資源を必要とする」と指摘しています。その結果、クリーンエネルギーへの転換が加速するにつれ、鉱物や金属の需要が急増すると IEA は予測しています。2040年までに、既存の化石燃料システムをクリーンエネルギーシステムに置き換えようとすると、銅、コバルト、ニッケル、リチウム、クロム、亜鉛、アルミニウム、希土類元素などの鉱物や金属を含む材料の需要は、展開が早まることで2倍、あるいは4倍になる可能性があります。

世界銀行の評価では、クリーンエネルギーへの転換にともなう需要を満たすために、グラファイト、リチウム、コバルトなどの鉱物の生産量は、2050年までに500%も増加する可能性があるとされています。しかし、この報告書では、「低炭素技術」のための採掘では、化石燃料技術の6%の炭素排出しか発生しないことも指摘しています。

IEA や世界銀行の従来の枠組みの中でも、彼らは解決策があることを認識しています。つまり、環境的・社会的に責任のある方法で採掘を拡大することができる一方で、リサイクルや再利用の範囲を拡大しなければならないのです。

一方で、このようなアプローチをとったとしても、クリーンエネルギーへの転換は物質的なボトルネックに悩まされることになると主張する研究も数多くあります。

例えば、EUが支援するある主要なモデルでは、自動車、トラック、列車を完全に電動化してクリーンエネルギーで走らせる場合、現在の速度で成長し続ける世界経済では鉱物のボトルネックが制約となることを示しているようです。EVへの転換には、リサイクル率がそれぞれ57%、30%、74%と高くても、2050年までに「現在の埋蔵量を上回る量の銅、リチウム、マンガンが必要になる」としています。

同様に、フィンランド地質調査所の報告書によると、世界の交通機関を電気自動車に置き換えるために必要な数の電池を生産し、さらに冬に断続的な太陽エネルギーや風力エネルギーが電力需要を満たせないときのための電力バッファを提供するには、ニッケルとリチウムの世界的な埋蔵量が不足していると結論づけています。報告書では、「既存の化石燃料(石油、ガス、石炭)を使ったシステムを、太陽光パネルや風力タービンなどの再生可能技術で置き換えることは、全世界の人類にとって不可能です。世界でもっとも影響力のある国々が設定した現在の目標までに、時間も資源も十分ではありません。したがって、必要なのは、あらゆる種類のあらゆる資源に対する社会的な需要を大幅に削減することかもしれません」という厳しい結論が出されています。

しかし、これらの従来のアプローチには大きな欠陥があります。なぜなら、クリーンエネルギー技術は、既存の化石燃料技術を単純に1対1で置き換えることができると想定しているからです。そのため、「エネルギー転換(Energy transition)」という言葉が使われています。ここでの前提は、システム自体は、あるものから別のものへと転換するとはいえ、私たちが慣れ親しんできた方法とほぼ同じように作動するということです。

実際には、これはエネルギーの「転換(transition)」ではなく、同じアーキテクチャの中で、ある技術から別の技術へとスムーズかつ段階的に移行することが示唆されます。むしろ、これはエネルギーシステムの完全な変革(transformation)であり、まったく新しいダイナミクス、ルール、可能性をもたらすものです。このような新しい力学を理解してこそ、これからのリスクとチャンスを正確に把握することができるのです。

クリーンで破壊的な変革:全体システムのレンズ

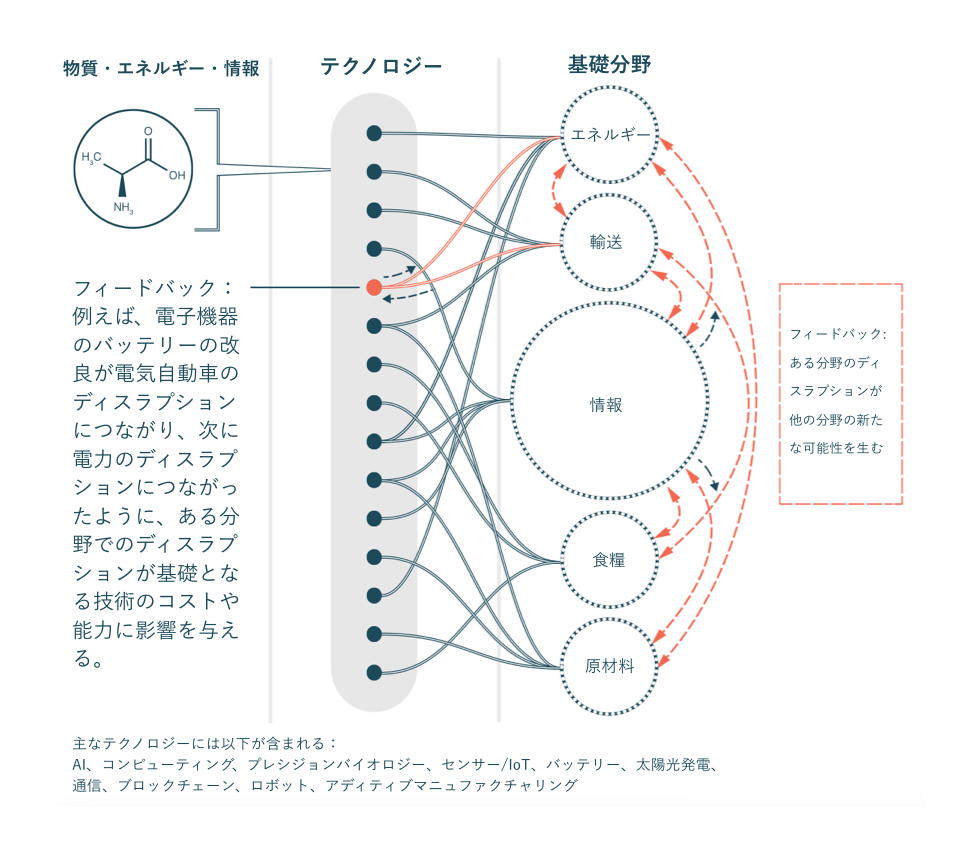

従来の方法論では、テクノロジーやセクターを単独で理解しようとし、それらが相互に結びついたシステムとして機能することを認識していませんでした。しかし、エネルギーの変革は単独で起きているわけではありません。エネルギーの変革は、情報、輸送、原材料、食品の各セクターのディスラプションと密接に関係しており、これらの変革のダイナミクスは、セクター間の相互関係を認識しなければ完全には理解できません。主要な機関は、ディスラプション、社会の変化、システム変革の間のこの重要な結びつきを理解していないことがほとんどです。

このように世界を縦割りで見ているため、世界銀行や DNV、IEA などの機関は、各セクターで起きているディスラプションが、すべてのセクターに連鎖的な影響をおよぼすフェーズチェンジであることを予測できません。このような変化は、互いに加速するだけでなく、変革のダイナミクスそのものを変えてしまうことになります。エネルギー、輸送、食品の各分野で展開されているディスラプションの機会を理解する上で最大の障壁となっているのは、ディスラプションが、既存の古いシステムのルールを陳腐化させてしまうような、まったく新しいシステムのダイナミクスをもたらすことを理解していないことです。

例えば、世界の石油産業の崩壊には、情報分野のディスラプションが決定的な役割を果たしています。RethinkX の共同創業者であるジェームズ・アービブとトニー・セバは、著書『文明再考:5つのセクターの破壊、文明のライフサイクル、そして自由の時代の到来(Rethinking Humanity: Five Foundational Sector Disruptions, the Lifecycle of Civilizations, and the Coming Age of Freedom)』で、スマートフォンの登場が通信市場を破壊しただけでなく、ライドヘイリングサービスやフードデリバリーサービスも登場し、小売業や食品、交通機関をも破壊したことを説明しています。また、スマートフォンの登場により、リチウムイオン電池の性能が飛躍的に向上し、電気自動車の価格競争力が飛躍的に向上しました。

バッテリーの性能が向上した電気自動車は、1マイルあたりのコストがガソリン車よりも急速に安くなっています。ライドヘイリングが EV に集約されると、1マイルあたりのコストが下がり、輸送のサービス化(TaaS)が、自家用車を所有して走るよりも安価になります。情報のディスラプションによって自律走行型EV(A-EV)が実現すると、TaaS は非常に安くなり、正確には約10倍安くなり、個人の自動車保有を大幅に減らし、交通手段の主流となります。RethinkX の共同創業者トニー・セバは、次のように述べています:「10倍のコスト差は、歴史上、常にディスラプションを引き起こしてきた。毎回そうだ。」

しかし、もちろん、情報のディスラプションはエネルギーや輸送にとどまりませんでした。情報を原材料に応用することで、精密生物学が飛躍的に向上し、動物を殺さずに動物性タンパク質を生産する精密発酵・細胞農業(PFCA)のコストが下がったのです。

これが食糧生産の革命を推し進めており、早ければ2025年には畜産業に対するコスト競争力がつき、10年後には10倍のコスト安になると言われています。その後、この技術が大豆やパーム油などの工業的農業を破壊しはじめるのも時間の問題でしょう。

マテリアルフットプリントの増加ではなく、減少

世界銀行、IEA、EUなどは、エネルギー、輸送、食料、情報、材料の各分野におけるこれらのディスラプションが本質的に相互に関連していることを理解していません。つまり、私たちは「エネルギー転換」を個別に理解することを期待するのではなく、文明を定義する5つの基礎部門すべてにおける破壊的変革のより広範なプロセスの不可欠な一部として理解する必要があるということです。

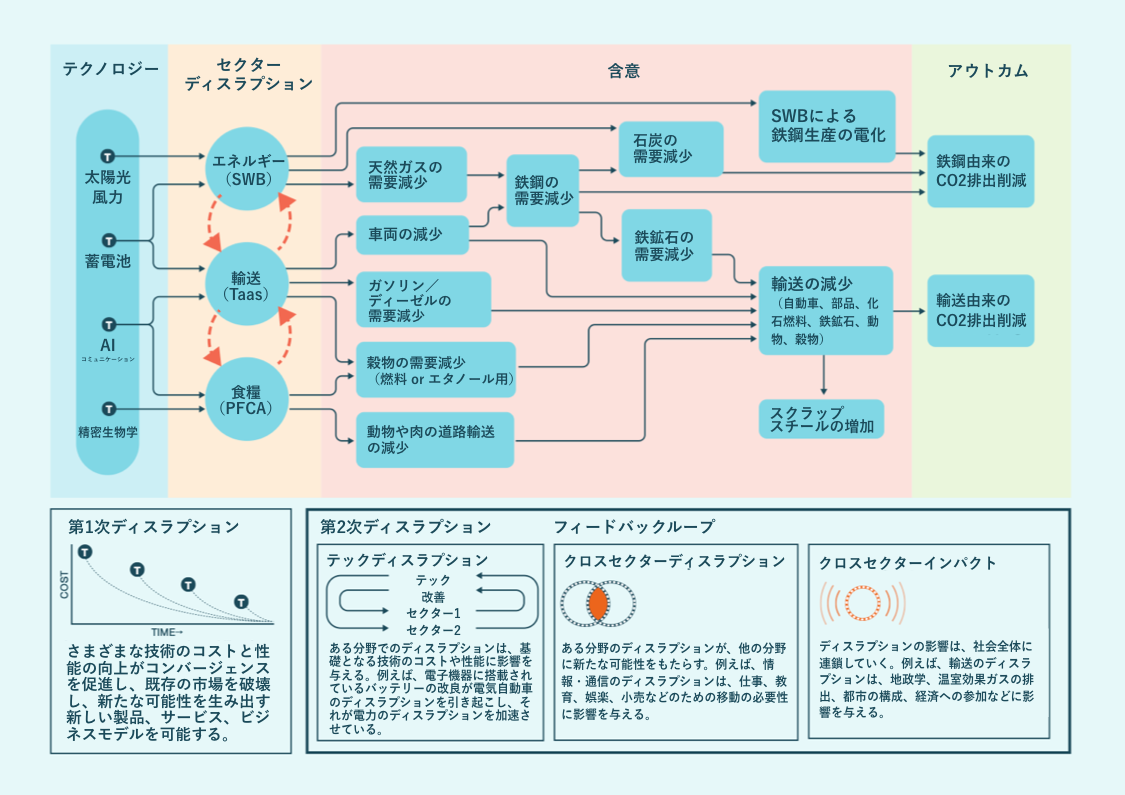

これらの機関は、出現しつつある新しいシステムの斬新な特性を見落としているのです。「気候変動再考(Rethinking Climate Change)」のレポートで紹介したように、エネルギー、輸送、食糧のディスラプションがもたらす複合的な影響は、既存の化石燃料にもとづくエネルギー、輸送、食糧のパラダイムのインフラ全体が時代遅れになることを意味します。石油、ガス、石炭の需要が激減すると、大量の石油、ガス、石炭を世界中に輸送するために現在稼働している巨大なグローバル物流・輸送インフラはもはや必要なくなります。石油掘削装置、石炭発電所、パイプラインなどの膨大なインフラも、家畜や畜産物を長距離輸送するための複雑な輸送網も、地域に根ざしたPFCA生産拠点によって必要なくなるでしょう。

これにより、陸・空・海の大量輸送に必要な大量の車両が不要になります。また、自動車の個人所有が破壊されることで、EV や A-EV の変革と TaaS が台頭し、道路を走る自動車の数はごくわずかになるでしょう。誰もが自分の車を持つ代わりに、ほとんどの走行距離を TaaS によるライドヘイリングで移動することになり、車の数はずっと少なくなるでしょう。つまり、EV は1対1でガソリン車に取って代わるものではなく、これまで使っていた車の数分の1を使うことになるのです。したがって、ガソリン車が EV に1対1で置き換わることを前提とした原材料の枯渇予測モデルは、まったくの誤りです。

鉱物や金属などの膨大な原材料を投入した旧来の産業用化石燃料インフラを維持することは、もはや必要ありません。Carbon Tracker の分析では、化石燃料システムとクリーンエネルギーシステムに投入される鉱物を重量で比較しています。石炭発電は、太陽光発電の2,000倍の重量の材料を必要とし、化石燃料システム全体では、クリーンエネルギーシステムの300倍以上の重量の材料を必要とします。つまり、クリーンエネルギーでは必要な鉱物の量は増えますが、物流や輸送を含めたグローバルなエネルギーシステムの総マテリアルフットプリントは劇的に削減されます。

逆に、これらの巨大なインフラや、古い内燃機関産業とそれに関連する自動車が時代遅れになることで、鉄、銅、アルミニウム、ニッケル、コバルトなどの金属の広大な世界的保管場所が、クリーンエネルギー、輸送、食品産業を構築するためのリサイクルに利用できるようになります。したがって、従来のモデルが認識していたよりもはるかに高い次元での新規採掘とリサイクルの組み合わせにより、クリーンディスラプションに必要とされる金属や材料の需要を満たすことができるでしょう。

もちろん、これらのことは、鉱物供給に対する環境に配慮した循環経済的アプローチの必要性を楽観視すべきだということを意味するものではありません。このようなアプローチはさらに重要になり、環境関連の法律や政策は、厳格な慣行を確保することに焦点を当てる必要があるでしょう。

ある画期的な研究から得られた有望な知見

これまでのところ、エネルギー、輸送、食品のディスラプションがもたらすこれらの連鎖的な影響を、鉱物とリサイクルに関連してモデル化した研究はありません。しかし、いくつかの研究では、より正確な洞察が得られています。

2015年に米国科学アカデミー紀要(PNAS)に掲載された、潜在的な再生可能エネルギーシステムに関する初の大規模なグローバルライフサイクルアセスメントは、ここで示された分析を裏付けるものでしたが、ほぼすべてをエネルギー部門のみに焦点を当てていたため、新しいクリーンエネルギーシステムの斬新なダイナミクスを十分に評価・考慮していませんでした。しかし、ノルウェー科学技術大学が中心となっておこなった評価では、クリーンエネルギー技術のための原材料の採掘による環境への影響は、時間の経過とともに減少し、その総量は現在採掘されている原材料の数分の一になるとしています。

PNAS のシナリオでは、太陽光、風力、水力発電が世界の総発電量の39%を占めることになります。しかし、従来の発電所では石油、ガス、石炭の採掘と精製が必要であるのに対し、風力発電や太陽光発電では、発電期間中に追加の原材料を必要としないため、再生可能エネルギー全体で必要な原材料の量ははるかに少なくなります。この重要なニュアンスは、他のモデルでは取り入れられていません。

PNAS のシナリオでは、クリーンエネルギーの新規導入により、鉄や鋼の需要がわずか10%増加し、ソーラーパネルに必要な銅は、現在の世界の銅生産量の2年分に相当するとされています。また、太陽光発電や風力発電の設備を交換する必要が生じた場合には、古い発電設備のリサイクルから原材料を調達することができます。さらに、淡水汚染は半減し、大気汚染は40%減少すると言われています。大気汚染が減れば、人間の健康にも多大な恩恵があります。

このモデルには大きな欠落があります。100%グローバルなクリーンエネルギーのシナリオでは、既存の化石燃料インフラからの金属リサイクルの膨大な可能性が組み込まれていません。しかし、論文の数字をざっと分析すると、もしこの調査結果がそのようなグローバルなシステムに外挿された場合、必要とされる過剰な鉄、アルミニウム、銅の生産の多くは、旧式のインフラのリサイクルから得られる可能性があることがわかります。

レアアースの間違い

レアアースもまた、鉱物の生産が滞ると、グローバルなクリーンエネルギーシステムの出現が阻害されると一般的に考えられている分野です。しかし、これもまた大げさに言われているだけです。

2014年、世界自然保護基金は、オランダの大手エネルギーコンサルタント会社である Ecofys に委託して、重要原材料の供給リスクを調査しました。その報告書「100%持続可能なエネルギーの未来への移行のための重要材料(Critical Materials for the Transition to a 100% Sustainable Energy Future)」によると、ソーラーパネルに使用されるインジウム、ガリウム、テルルなどの鉱物は、シリコンなどの豊富な材料で容易に代替できるため、ボトルネックにはならないとしています。風力タービンに使用されるネオジムやイットリウムなどの希土類元素については、ほとんどの場合、供給が需要を上回ると予測されています。また、リチウムとコバルトについては、理論的には供給に課題があるものの、リサイクルや他の分野でのリチウムの代替、正極材でのコバルトの代替などで解決できるとしています。例えば、リン酸鉄リチウム電池には、ニッケルとコバルトは使われていません。

ボトルネックとなるのは、地質学的なものではなく、地政学的、経済的なものです。例えば、中国はリチウムやコバルト、ニッケルなどの資源に恵まれているわけではなく、これらの金属を調達して国内で精製していますが、その過程でコストを低く抑えるために多額の補助金を出しています。世界最大のリチウム鉱山会社が中国南部にあるにもかかわらず、その資源はすべてオーストラリア、アルゼンチン、メキシコにあるのはそのためです。このように、中国が独占している市場に、他の国が参入する余地は十分にあるのです。

ロッキーマウンテン研究所のチーフサイエンティストである物理学者のエイモリー・ロビンスは、Bulletin of Atomic Scientists 誌に寄稿し、「レアアース」は実際には希少なものではなく、濃縮されていないにもかかわらず豊富に存在していることを説明しています。2010年、多くのアナリストが、価格の高騰をレアアースの供給不足の兆候であると誤って予測しました。実際には、価格の上昇にともなって「備蓄量の増加、休止中の鉱山の再開、探鉱者による新たな鉱床の探索と発見、リサイクルの増加」が起きました。企業はコスト削減と性能向上を同時に追求し、高価な材料をより節約して使用し、可能な限り安価で優れたソリューションで代用しました。その結果、物資が豊富になり、価格が暴落したのです。このように、ロビンスは「世界の戦略的バランスを変えたり、資源危機を引き起こしたりする可能性は極めて低い」と結論づけています。

ロビンスの分析は、Energy Research & Social Science 誌に掲載されたある研究が指摘しているように、重要な鉱物を希少資源と見なす多くの人々が、商品サイクルの経済性と地質学的な希少性を混同しているという事実を物語っています。今後の需要増加にともなう鉱物の価格上昇は、収益を増加させ、リサイクルをより安価にし、以前は実現不可能だった新しい循環型経済の実践や産業のための新しい市場を生み出します。また、さらなるイノベーションの促進にもつながります。

多くの場合、設計上の工夫次第でレアアースを完全に代替することができます。電気自動車や風力発電機の中には、ネオジムなどのレアアースを必要とする超伝導磁石を使ったモーターや発電機が使われているかもしれませんが、ロビンスは次のように述べています。「そのような永久磁石を使った回転機械がおこなうことは、磁石を使わず、地球上でもっとも豊富な固体元素であるシリコンでつくられた最新の制御ソフトウェアとパワーエレクトロニクスを採用した他の2種類のモーターでも、同等以上におこなうことができます。」

現在、重要な金属のリサイクル率は1%以下で、レアアースの中にはまったくリサイクルされていないものもあります。これは、リサイクルの可能性が大きいことを意味しています。

シドニー工科大学の持続可能な未来研究所(Institute for Sustainable Futures)が2021年4月に発表した最新の研究結果によると、重要な材料のリサイクルによって新規の採掘需要がどれだけ軽減されるかについての IEA の評価は、あまりにも保守的です。この研究では、リサイクルの促進により、EV用電池のニッケル、コバルト、リチウム、銅の需要を最大55%削減できるとしています。

したがって、クリーンエネルギーによる変革が、鉱物や原材料のボトルネックによって克服できない障壁に直面するという重大な証拠はありません。それどころか、第2部で紹介するように、新しいグローバルなクリーンエネルギーシステムは、化石燃料を新たに投入することなく、リサイクルや循環型経済の実践を維持し、新しい太陽光発電、風力発電、蓄電池(SWB)システムを導入することで、材料のボトルネックを克服することができます。そして、それは可能なことのほんのはじまりに過ぎません。

—

著者:ナフィーズ・アーメド(Nafeez Ahmed)RethinkX 編集者

元記事:RethinkDisruption “Ending the Age of Resource Scarcity Part 1 – Why mineral shortages won’t derail clean energy” October 4, 2021. RethinkX の許可のもと、ISEPによる翻訳