電力エネルギー領域の大変革に覆い被さるように、モビリティ大変革も始まっている。電気自動車(EV)、自動運転、ライドシェアが、加速度的に発展しながら統合されつつあり、その中心に、イーロン・マスク氏率いる米EV企業のテスラが見える。EV化などモビリティ大変革は、気候危機への救世主として期待される一方で、産業・経済・社会への影響は計り知れない。現在進行中の新型コロナパンデミックも、モビリティの本質的な再考を迫っている。

モビリティ大変革の予兆

自動車を中心とするモビリティ分野の変革が急激に進みはじめている。特にEV化、自動運転、ライドシェアの3つの領域だが、これらを統合した「ロボタクシー」という「移動のサービス化」(MaaS)への移行も視野に入る1Mobility as a Serviceの頭文字。その他、CASE(コネクテッド・自動運転Autonomous・シェアリング・EV)とも呼ばれる。。

1. EV化

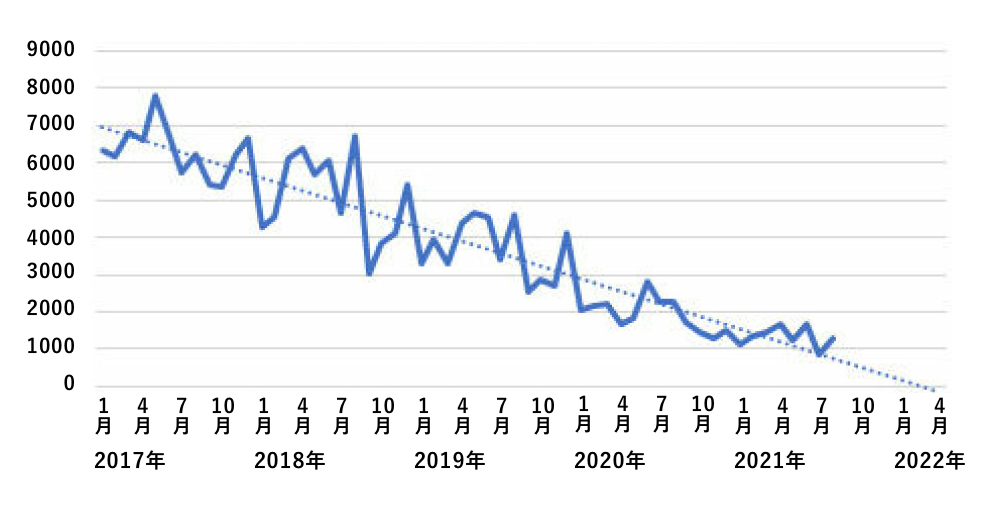

ノルウェーの新車販売に占める化石車(ディーゼル、ガソリン車)の比率が続落しており、2021年9月に数ヶ月後にはゼロになる勢いが報じられた(図1)。これに対して、EVを特別優遇する小国の例外、社会全体のストックではまだ化石車が圧倒的に多い、という反論も見かけるが、首都オスロでは、すでに市中のストックでもEVが化石車を超えている。化石車の新車が売れなくなると、販売ディーラーや修理店、ガソリンスタンドなども畳み掛けるように縮小してゆくため、EV化は想像を超えて早く進むだろう。

図1. ノルウェーの化石車販売台数

ノキア携帯が圧倒的なシェアを誇っていた2007年にアップルがiPhoneを発売し、その翌年にはスウェーデンでiPhoneがノキアのシェアを逆転、わずか数年で世界全体に波及してノキアが撤退した逸話が思い出される。

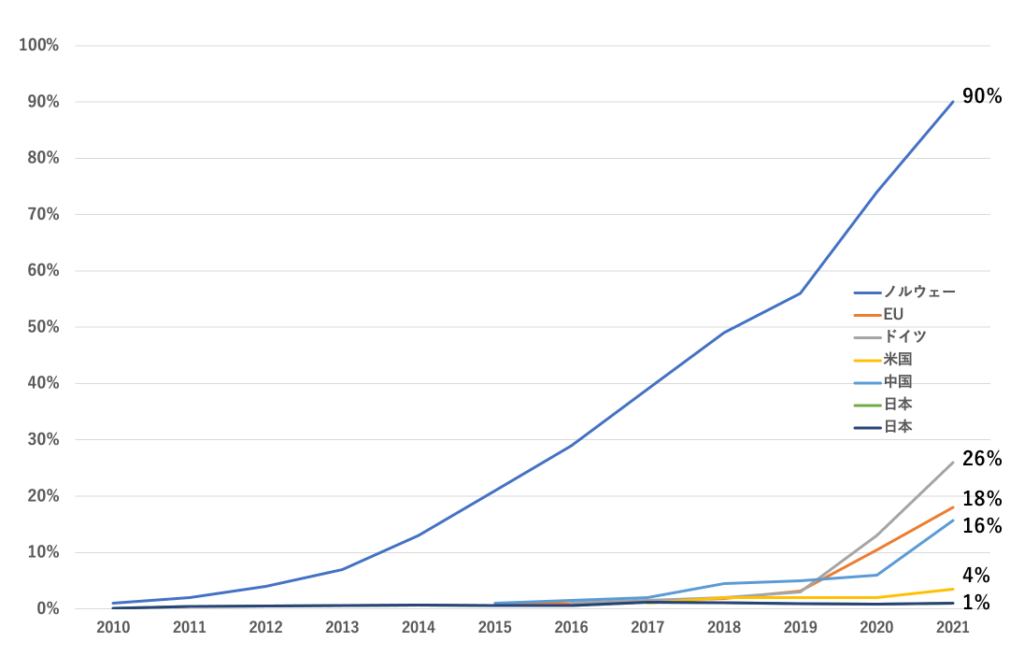

主要国でもEV化は急速に拡大しつつある。新車に占めるEVの比率は、2021年10月単月だが、ドイツが30%を超え、英国とフランスでも23%に達した。欧州全体では通年で18%に達し、中国でも通年で15%に達した。いずれも、技術普及曲線のしきい値とされる15%を突破しており、今後さらにEV普及は加速するだろう(図2)。

図2. 世界のEV新車販売比率(プラグインハイブリッド車を含む)

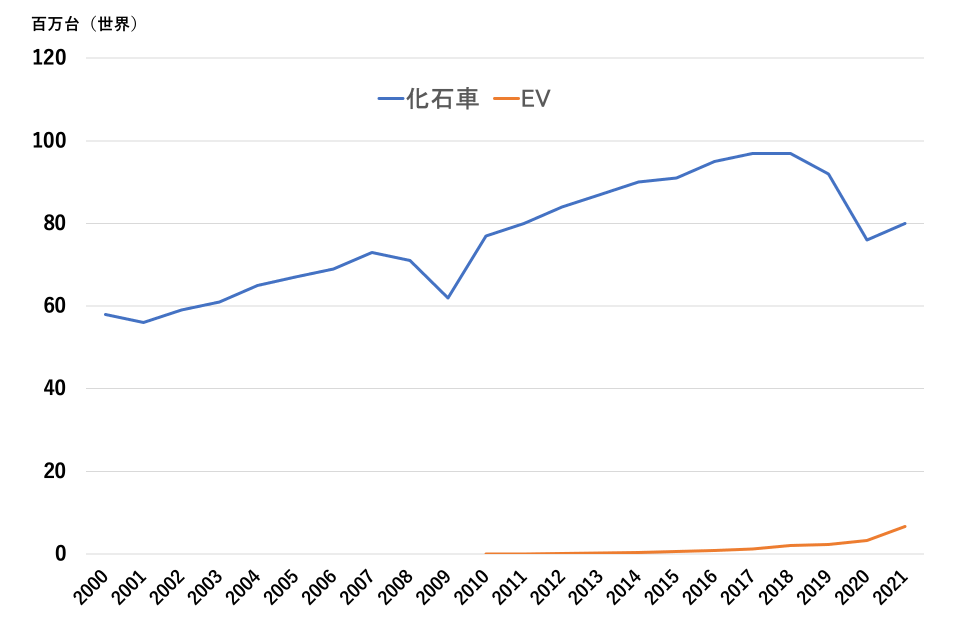

世界全体で見ると、パンデミックが始まる前から化石車の販売台数は下落し、逆にEVは急増しており、2021年通年で600万台超・10%に達する見込みだ(図3)。

図3. 世界の自動車販売

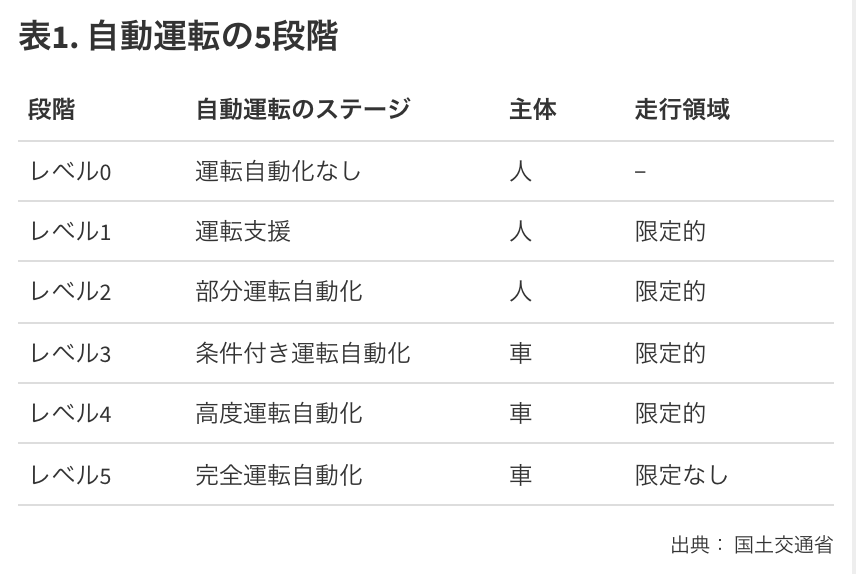

2. 自動運転

自動運転車は五段階に分類(表1)されるが、その構想は1920年代に遡る。世界中で開発が加速する現在、実用化に近いのは「ウェイモ方式」と「テスラ方式」の二つに大別される。

ウェイモは、アルファベット(グーグル)傘下の自動運転開発企業で、米国国防高等研究計画局(DARPA)が2004年に開始した「グランドチャレンジ」を起源とする2ローレンス・D・バーンズ他『AUTONOMY 自動運転の開発と未来』辰巳出版(2020年)。車両に搭載される赤外線3Dレーダー(LiDAR)と予め用意された高精度3次元地図データ(HDマップ)とを照合しながら、人工知能(AI)で運転制御する方式だ。現在、テスラ以外のすべての自動運転車は、この方式である。

ウェイモは、アルファベット(グーグル)傘下の自動運転開発企業で、米国国防高等研究計画局(DARPA)が2004年に開始した「グランドチャレンジ」を起源とする2ローレンス・D・バーンズ他『AUTONOMY 自動運転の開発と未来』辰巳出版(2020年)。車両に搭載される赤外線3Dレーダー(LiDAR)と予め用意された高精度3次元地図データ(HDマップ)とを照合しながら、人工知能(AI)で運転制御する方式だ。現在、テスラ以外のすべての自動運転車は、この方式である。

ウェイモはすでに米国の一部の都市で第5段階の自動運転タクシーの営業を開始しているが、課題はHDマップの整備だ。日本でも、官民合同の企業3ダイナミックマップ基盤株式会社による。が整備しているが、2021年春で主要高速道路だけで道路総延長の2.5%、3年後でも10%の整備予定にとどまる。自宅までの細かな路地データまで整備されないと全面実用化できない上に、道路新設や改修のたびにアップデートが必要となる。

他方、2013年から自動運転車の開発を始めたテスラは、LiDARとHDマップは用いず、8台の車載カメラとAIでリアルタイムに4次元判定をする「ビジョン方式」を採用している。テスラの自動運転は第2段階にとどまるが、いったん実用レベルに達すると、各国の交通規制の差異を除けば、全世界で自動運転できる。強みは全世界で実走している100万台以上のテスラ車からデータを入手し、それを同社のAIスーパーコンピュータで深層学習させていることだ。

2021年1月で50億マイルを超えており、今後も指数関数的に拡大してゆく。ウェイモは同時期で2,000万マイルとテスラの0.4%にとどまる。

いずれの方式であれ、自動運転は人間の運転よりも桁違いに安全性を高めることが期待されており、またそれが必須の条件だが、コンピュータ以上の速度で急速に進化するAIがカギを握っており、実用化は時間の問題だろう。

3. ライドシェアとロボタクシー

ITやモバイルの普及進展で共有経済が進み、従来からのレンタカーに加えて、カーシェアリングやライドシェアなどのサービスが広がっている。後者はモバイルアプリで完結した「相乗り」で、米国で2010年にサービスが始まったUberが代表例だ。日本ではタクシー限定だが、類似サービスがすでに世界中に広がっている。

このライドシェアと自動運転、EVを統合したものがロボタクシーだ。数年前から、米国や中国などで地域限定のテストが始まっている。ロボタクシーが実用化されると車の所有に比べて桁違いにコストが小さくなり4James Arbib & Tony Seba, “Rethinking Transportation 2020-2030”, RethinkX (2017).、雪崩を打って移行するだろう。そうすると、今のマイカー所有という経済社会モデルも崩壊し、モビリティ移行も加速する。

4. EV化による脱炭素化とエネルギー効果

MaaSと持続可能性との研究は始まったばかりだ。EV化による炭素削減効果も、化石燃料が多い電力では不充分だが、それでも世界の95%の地域ではEV化によって脱炭素化が進む5Florian Knobloch et al., “Net emission reductions from electric cars and heat pumps in 59 world regions over time” Nature Sustainability (2020).。加えて、世界中で同時進行する電力の急速な再エネ化も考慮すれば炭素削減効果は明らかだろう。

「化石燃料車所有」から「EVロボタクシー」へと移行するなら、現在の自動車稼働率(約5%)が1桁は上がり、社会全体での車両ストックも数分の一で済む。そのため、MaaSでは化石燃料などの環境負荷と資源消費の両面が下がってゆく6Oliver Dlugosch et al., “Combining analytics and simulation methods to assess the impact of shared, autonomous electric vehicles on sustainable urban mobility”, Information & Management (2020).。当然ながら、自動車用のガソリンや軽油が電力(とくに再エネ)に代替されると、原油輸入も縮小し、エネルギー自給率向上と貿易収支改善、GDP拡大、そしてCO2削減が期待できる。

EV化の中心は「テスラ化」

環境コミュニティはEV化に期待し、テック業界は自動運転にわき、経済学者はライドシェアに新しい共有経済の可能性を見て、投資家はテスラに注目する。「群盲象を評す」状況にあるが、これを「テスラ化」と捉えれば全体像が見えてくる。社会科学で、ニッチ・レジーム・ランドスケープの3階層で社会移行を分析するMLP理論7Frank W. Geels & Johan Schot, “Typology of sociotechnical transition pathways”, Research Policy, 36 (2007).が近年注目されるが、マスク氏1人・テスラ1社がそれを成し遂げつつある人類史的な事件を、私たちは目撃しているのかもしれない。

2021年9月、独フォルクスワーゲン(VW)のディース社長は、テスラがベルリンに新工場を完成させたことに危機感を募らせ、監査役会で「社員の4分の1の雇用が消える」と発言した。フォルクスワーゲン社はディーゼル排ガス不正事件の挽回で、既存の自動車企業の中ではEV化の先頭を走る企業のひとつだが、テスラへの危機感は露わだ。

1. 他社を圧倒するテスラ

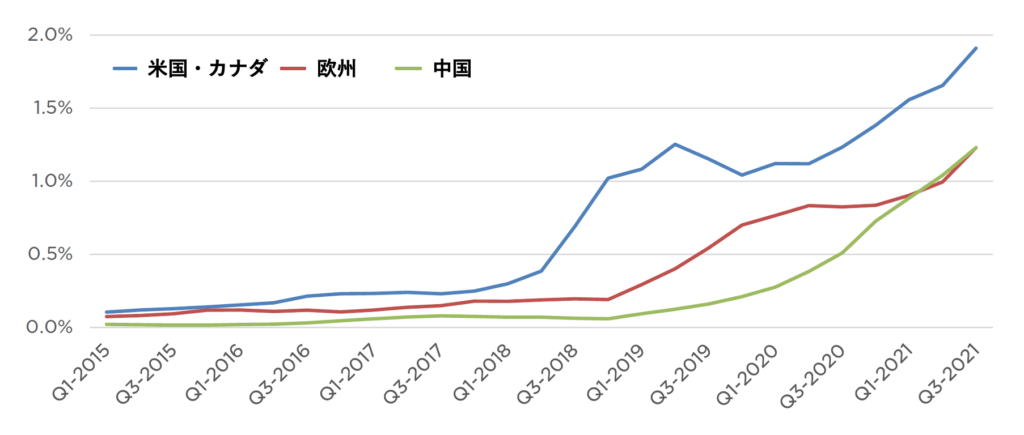

ディース氏の危機感はどこから来るのか。世界最大の自動車市場の中国では、化石車を含むSUVカテゴリーで、テスラは2021年1〜11月の累計でトップのBMWに肉薄し、11月単月ではトップに立った。米国の化石車を含む中高級車市場も、テスラは2021年1〜9月の累計でベンツを抜き、BMW・レクサスに次ぐ3位に浮上した。欧州でも2021年9月単月では全乗用車販売でトップに立った。

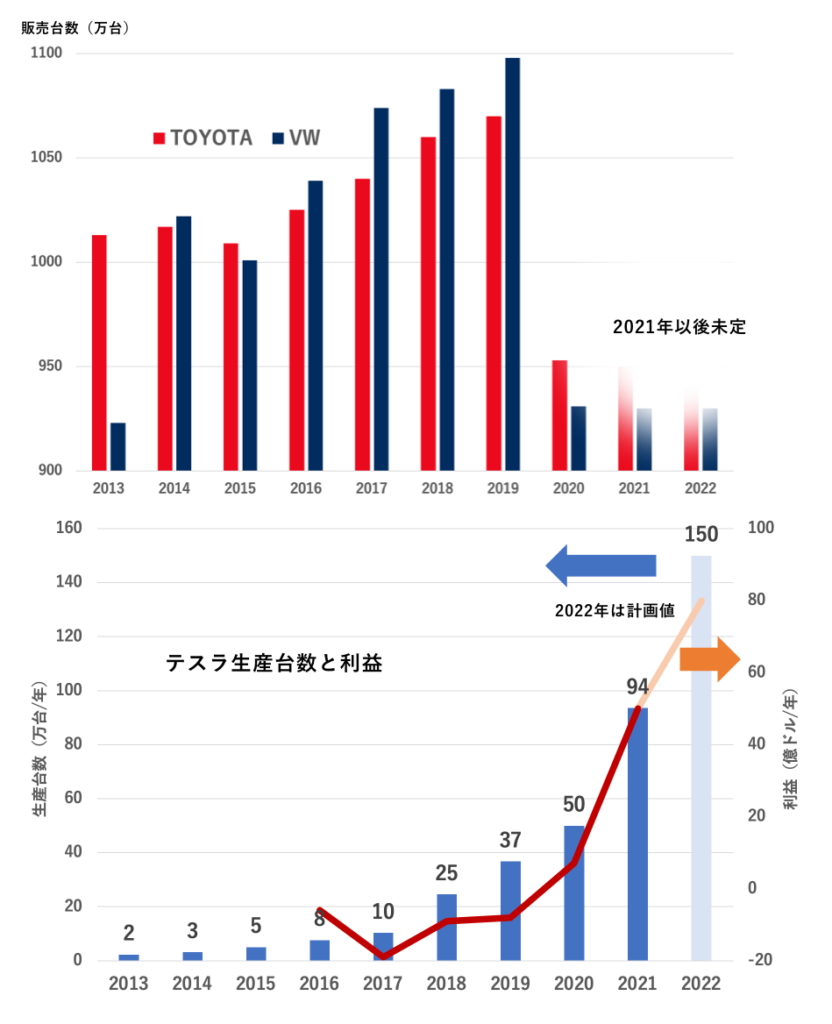

テスラは、2020年に50万台、2021年に94万台と生産台数では約1,000万台のVWやトヨタに比べてまだ1桁小さいが(図4)、前年比50%以上を公約し、それ以上の拡大が続いていることに注目すべきだろう。世界全体のEV拡大ペース(2021年に前年比100%増・660万台超)とテスラの拡大ペース(2021年に前年比87%増・94万台)が軌を一にしており、EVではシェア15%とトップを占める。米国・欧州・中国という主要市場で化石車販売が縮小する中でシェアも急速に高めている(図5)。

図4. テスラとトヨタ、VWの販売台数

図5. 欧米中国におけるテスラの販売シェア(全自動車との対比)

テスラは、2021年も既存工場(カリフォルニア、上海)での増設・増産だけで予告する150万台・前年比50%以上の拡大は見込める上に、2022年前半に生産開始予定のテキサスとベルリンがある。2025年に500万台の目標は新旧工場の拡張計画を含む生産能力だけで実現性は高く、2030年・2,000万台の目標も現実味を帯びる。

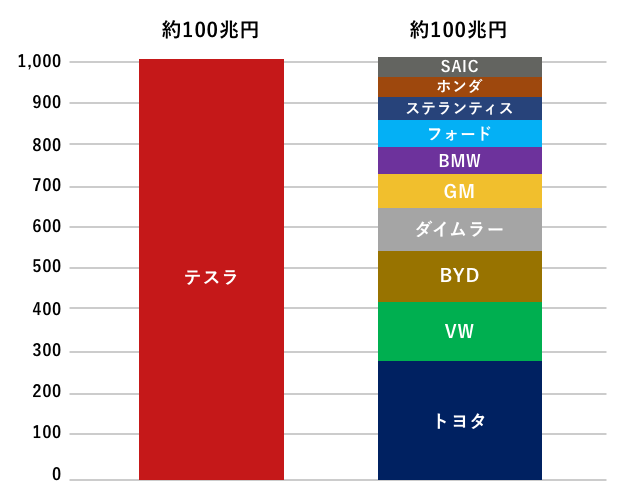

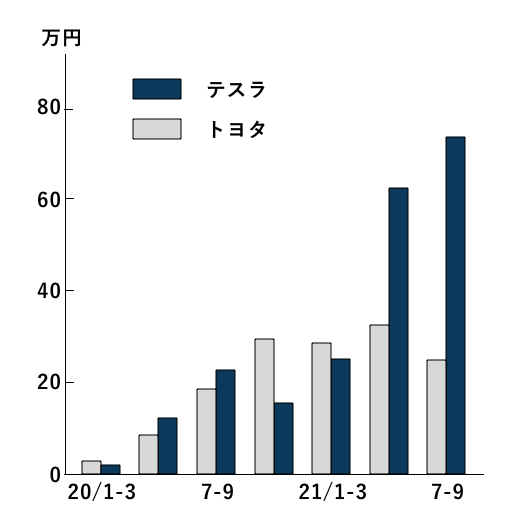

テスラの株式時価総額が2020年7月にトヨタを超えたことで話題になったが、2021年秋には1兆ドル企業となり、テスラ以下の自動車会社10社の株式時価総額の合計を超えた(図6)。テスラの粗利(2021年第3四半期で約4,200億円、同第4四半期では約5,600億円、通年では105%増・1兆5,600億円)も、規模の大きなトヨタ(2021年第2四半期で約6,300億円)の3分の1以下だが、1台あたりの純利益はテスラが3倍大きい(図7)。しかもトヨタは既存の化石車中心の利益だが、テスラは全車EVでこの利益を出している。

図6. 株式時価総額(テスラと他自動車メーカ10社、2021年10月25日)

図7. 1台あたりの純利益

テスラはすでに全EV車のなかでダントツのシェアを誇る上に、来年にはEVピックアップトラックや大型EVトラック、低価格の小型EVの生産を始めると、市場支配をいっそう強めるだろう。加えて、全世界で整備拡大中の充電ネットワーク、全世界で需要急増の電力用バッテリー、太陽光と電力ビジネス、実走行データを反映した自動車保険、自動運転とロボタクシー、衛星軌道通信を利用した携帯電話など、持続可能なモビリティとエネルギーを目標に、事業領域と収益機会を拡大しつつある。

2. 5年先行する技術とスピード

バッテリーでは当初パナソニックの技術に頼っていたが、その後、リチウムやニッケルなどの資源確保・超効率的で環境負荷の低い乾式製造技術・リサイクルまでを垂直統合し、コバルトフリーで最も高密度・高効率・低コストの最新のリチウムイオン電池(4680電池)を共同開発し、パナソニックに先行して自社で大量生産を開始する。並行して、世界最大の電池メーカ中国CATLが大量生産し始めた安全・中密度・低コストのリン酸鉄リチウムイオン電池(LFP)も、いち早く採用した。

車体製造では、数千トン規模の世界最大の一体鋳造装置ギガプレスを導入。車体の前後2分割部分をそれぞれ一気に鋳造するもので、他社と比べて100点以上の部品節約・数百台のロボット節約・生産速度3倍を誇る。マスク氏経営のロケット企業の最先端技術を応用して、大型一体鋳造に最適化した新型のアルミ合金も開発している。

最新のベルリン工場の工期は、わずか2年だ。高速道路一本の新設に数十年かかるドイツでは驚異的なスピードで、これもテスラ方式である。

電子制御装置(ECU)も、既存の自動車メーカは各部品メーカからバラバラに調達するため約50点もあるが、ゼロから設計したテスラは3つの統合ECUに集約し、「定期的な遠隔自動更新」(OTA)を容易にしている。このOTAという「ITの常識」を自動車産業に持ち込んだのもテスラだ。

世界的な半導体不足に苦しむ他社を尻目に、テスラは調達できる半導体に合わせて20もの制御ソフトウェアを用意して調達力を高めて乗り切っている。自動運転でも、テスラは実車データも反映して絶えずソフトウェアの進化を繰り返し、自動運転チップを内製化し、AIスーパーコンピュータを用いて日々進化させている。今はまだ第2段階のテスラだが、HDマップの整備と更新という難題が立ちはだかるウェイモ方式よりも、完全自動運転の実現で先行するのではないか。

3. トヨタ×アップルを超えるテスラ

トヨタのジャストインタイム(JIT)方式が世界を席巻し、アップルはiPhoneの垂直統合で世界最大の企業となった。テスラ方式はそれらを上回るのではないか。

JIT方式は生産効率を極めるものだが、テスラは原理やゼロから技術を見直す革新を繰り返す。アップルの垂直統合には外部委託の製造は含まれないが、「工場がCPU」というテスラはすべてを自社製造(内なる垂直統合)することで、ソフトウェアと同じように、ハードウェアも製造工程もアジャイルと呼ぶ迅速な改良・更新を繰り返す。バッテリーの走行性能を2割以上高める改良を3時間で開発し、既販売の全テスラ車にOTAアップデートした逸話もある。「4年に1度のモデルチェンジ」という既存の自動車企業の慣習とは対極の革新スピードだ。バッテリーも資源からリサイクルまで、また関連企業のロケット工学や宇宙通信も活用する「外なる垂直統合」へと拡げている。

化石車を含む全世界のシェアが1%を超えたばかりのテスラが圧倒することは想像が難しいかもしれない。しかし、3倍の生産性、1台あたりの粗利も圧倒的に大きいテスラの技術・性能・価格・スピードが、明らかに新旧全自動車メーカの目標となっている。年率150%で生産拡大を続けるテスラは、すでにトヨタやVWの1割に達し、この先5年以内に世界最大規模になることが視野に入った。そのテスラを既存自動車メーカも数多くの新興企業も全力で追いかける。それが化石車からEVヘのシフトにさらなる雪崩を起こし、モビリティ大変革がますます加速しているのが実相なのである。

トヨタと「日本沈没リスク」

2021年12月、トヨタは2030年までに4兆円を投資してEV生産を350万台とする目標を豊田章男社長自ら発表した。COP 26に向けてEVに消極的な姿勢が批判されたトヨタが、最後発ながらEV化に動き出したかたちだ。海外の事情に疎い日本のメディアは色めき立ったが、2〜3年後には350万台に届き、2030年には2,000万台を目標とするテスラの前では色褪せて見える。豊田章男社長は「EV否定派ではないが、全EV化は日本のエネルギーと雇用を考えると間違っている」8『文藝春秋』2021年12月10日とも発言している。トヨタや日本の都合をテスラや世界が待ってくれるはずもなく、世界で起きている「不都合な真実」から目を背けているのではないか。

トヨタは「EV化」ではなく「電動化」と呼ぶことで、そこに旧来のハイブリッド車(HV)や燃料電池車も含め、メディアもそれに倣っている。HVを含めると、日本の新車の「電動化率」は40%近いが、EVに絞ると世界最後発の1%に落ちる。また、経産省とトヨタが旗振り役の水素燃料電池車は、世界的な傾向では今後およそ主流にはなりえないが、今なお地方自治体を含む行政文書には「クリーンエネルギー自動車」の筆頭に上がる。

こうして、「トヨタ・フィルターバブル」に覆われた日本では、国内で流通する情報が操作・管理・歪曲され、大手メディアや地方行政がそれに従う状況といえよう。半導体・家電・液晶・太陽光と次々に敗れ去った日本の、最大かつ最後の基幹産業である自動車産業の危機という「日本沈没リスク」に危機感が広がらない。

モビリティ大変革に備える

モビリティ大変革は、すでに自動車販売でも株式市場でも顕在化してきており、5年以内に世界的な現実として襲ってくる。その影響は、自動車産業を筆頭とする産業経済はもとより、雇用や暮らし、都市計画、税財政など、これまでにスマホで生じた変化の比ではない。

ドイツ政府は、そうした問題意識に立って、2018年9月に「未来のモビリティのためのナショナル・プラットフォーム(NPM)」という諮問委員会を立ち上げた。直面するモビリティの転換期にあたって、気候変動・産業競争力・雇用の維持や移転・利便性・経済性をすべて満たすよう、政治家、企業、社会に行動を促す勧告をすることを目的に、有識者を招いた研究や議論を重ねてきている。

そのNPMが2020年1月に「EVシフトで2030年までに41万人の雇用喪失」という報告を出し、大きな反響を呼んだ。自動車製造で24万人、自動車産業全体で合計41万人の仕事が危機に瀕するというものだった。

そのNPMが2020年1月に「EVシフトで2030年までに41万人の雇用喪失」という報告を出し、大きな反響を呼んだ。自動車製造で24万人、自動車産業全体で合計41万人の仕事が危機に瀕するというものだった。

これに対して、ドイツ自動車工業会(VDA)はこの分析には同意しないと応答をした。しかしNPM報告は、気候変動対応のために2030年に新車販売の30%がEVという「高めの想定」だったのだが、ドイツはすでに30%を突破している。現実が研究よりも加速しているのだ。

NPM報告の趣旨は、単なる危機感ではなく、ドイツが自動車生産拠点として強者であり続け、ビジネスモデルを再構築し、雇用を創出するために、バッテリーやIT技術などの未来のモビリティ技術に重要な付加価値を付けるネットワークを、可能な限りドイツ内に維持することを提言したものだ。実際に、VWはエンジンとトランスミッションの製造業務を縮小する一方で、IT業務を増やして数年間で6,000人のITエンジニアを加えようとしている。

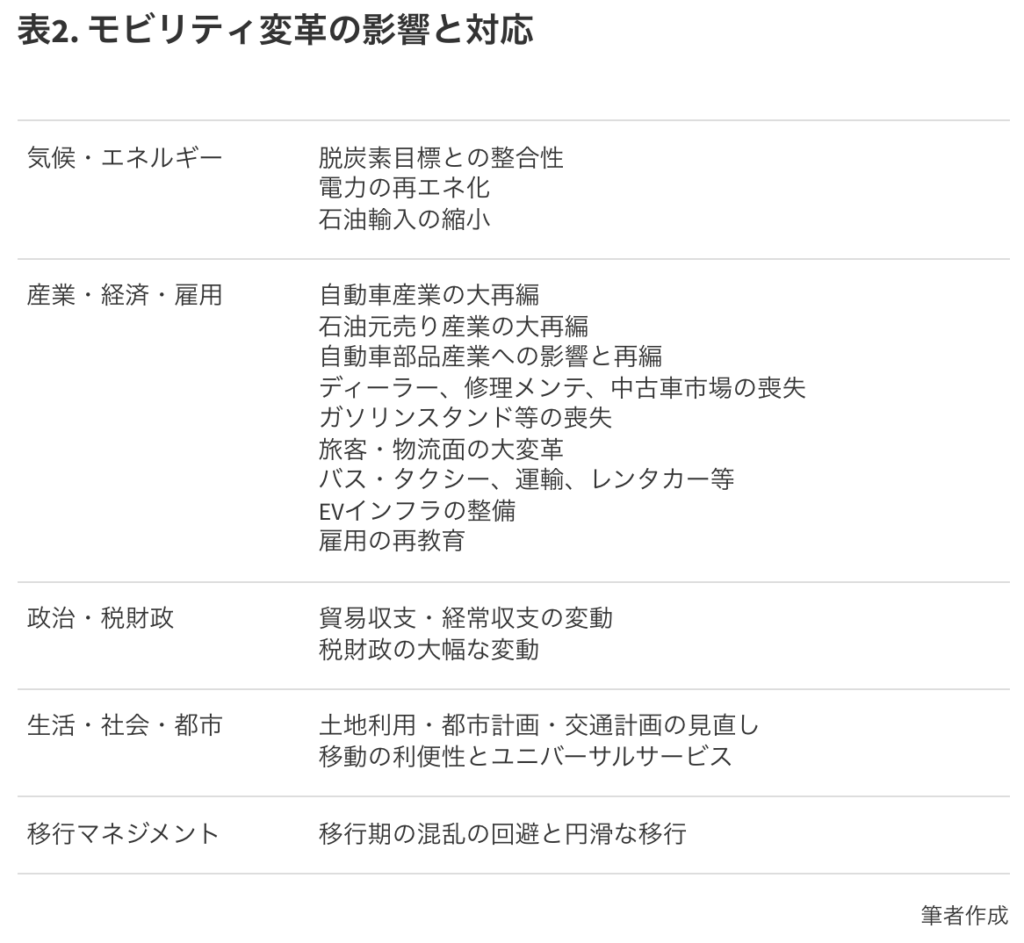

自動車関連雇用550万人と言われる日本も対岸の火事どころではない。多領域にわたって非常に大きな影響が想定される(表2)。ドイツのNPMに学んで、与野党・省庁横断・官民合同・市民参加による、モビリティ変革のための構想と戦略を検討・協議する場が必要ではないか。

モビリティと持続可能性の再考

モビリティ大変革に加えて、直面する気候危機、そしてパンデミックでオンラインコミュニケーションが一気に広がった今日、モビリティの本質的な再考が迫られている。

宇沢は、半世紀前に、今日に通じる自動車の問題点を余すことなく指摘している9宇沢弘文『自動車の社会的費用』岩波書店(1974年)。そのうちのいくつか ― 交通事故と安全、大気汚染と気候危機、エネルギーなど ― は、当時まったく予期しなかったMaaSで改善が期待できるかもしれない。社会的費用を内部化しないまま増殖する自動車の生産と消費も、資本主義の問題は残るものの、MaaSの登場で自壊するかもしれない。しかしなお、特に日本では、自動車による人権侵害や過剰な道路開発などの社会的費用の問題は置き去りになったままだ。

モビリティとは何か、そもそも私たちは何のために移動するのか、根源的な問いからモビリティの社会学を確立したアーリは、10年以上も前に、ポスト自動車社会として、自動車の私的所有の終わりとMaaSの出現を予言していた10ジョン・アーリ「モビリティーズ―移動の社会学」作品社(原著2007年)。宇沢とアーリに共通するのは、等身大で人間中心の街づくりの重要性である。

「持続可能なモビリティ」は、国連が定めた持続可能な開発目標の11(SDGs 11)でも示されているとおり、徒歩、自転車、公共交通、自家用車の優先順位で、やがてMaaSが自家用車に取って代わり公共交通の一部を担った後も、これは変わらない。

水平線に見えてきたモビリティ大変革という大津波を見据えつつ、この危機を持続可能で人間中心の社会に転換する機会にできるか、私たちに突きつけられた課題である。

—

オリジナル掲載:『世界』(岩波書店)2022年2月号より改稿

- 1Mobility as a Serviceの頭文字。その他、CASE(コネクテッド・自動運転Autonomous・シェアリング・EV)とも呼ばれる。

- 2ローレンス・D・バーンズ他『AUTONOMY 自動運転の開発と未来』辰巳出版(2020年)

- 3ダイナミックマップ基盤株式会社による。

- 4James Arbib & Tony Seba, “Rethinking Transportation 2020-2030”, RethinkX (2017).

- 5Florian Knobloch et al., “Net emission reductions from electric cars and heat pumps in 59 world regions over time” Nature Sustainability (2020).

- 6Oliver Dlugosch et al., “Combining analytics and simulation methods to assess the impact of shared, autonomous electric vehicles on sustainable urban mobility”, Information & Management (2020).

- 7Frank W. Geels & Johan Schot, “Typology of sociotechnical transition pathways”, Research Policy, 36 (2007).

- 8『文藝春秋』2021年12月10日

- 9宇沢弘文『自動車の社会的費用』岩波書店(1974年)

- 10ジョン・アーリ「モビリティーズ―移動の社会学」作品社(原著2007年)