ピークシリーズ – 1. 理論編:「ピークシリーズ」は、化石燃料需要の過去と現在のピークを示す広大な山脈をマッピングした新しい連載です。国やセクターを問わず、化石燃料の需要はピークを迎え、現在は減少の一途をたどっています。このレポートでは、「頂上、台地、下り坂(The Peak, Plateau and Decline)」という新しい枠組みを展開し、変化の形状を描き出しています。以降のレポートでは、自動車から電力まで、米国から中国まで、世界の主要部門と地域でこの物語がどのように展開されているかを紹介する予定です。

1. エグゼクティブサマリー

終盤戦はここからです。化石燃料の需要は、各国・各地域で相次いで減少を余儀なくされています。このレポートでは、なぜ、どのようにしてこのようなことが起こるのか、その枠組みを示し、頂上、台地、下り坂という不可逆的なパターンを説明します。以降のレポートでは、過去、現在、未来のピークについてより詳しく見ていく予定です。

新しいエネルギー技術の急速な成長は、システム変化の中心的な推進力です。コストの低下と優れた性能が、S字カーブを描く変化の背景にあります。

現在のエネルギー危機は、変化を加速させています。化石燃料の価格高騰とエネルギー安全保障への懸念は、エネルギー効率化と自然エネルギーの増加を促進するばかりです。

世界的に見ると、エネルギー需要の拡大は緩やかです。このような低成長システムにおいては、新しいエネルギー技術の急速な台頭は、必然的に旧い化石燃料の需要の減少を意味します。

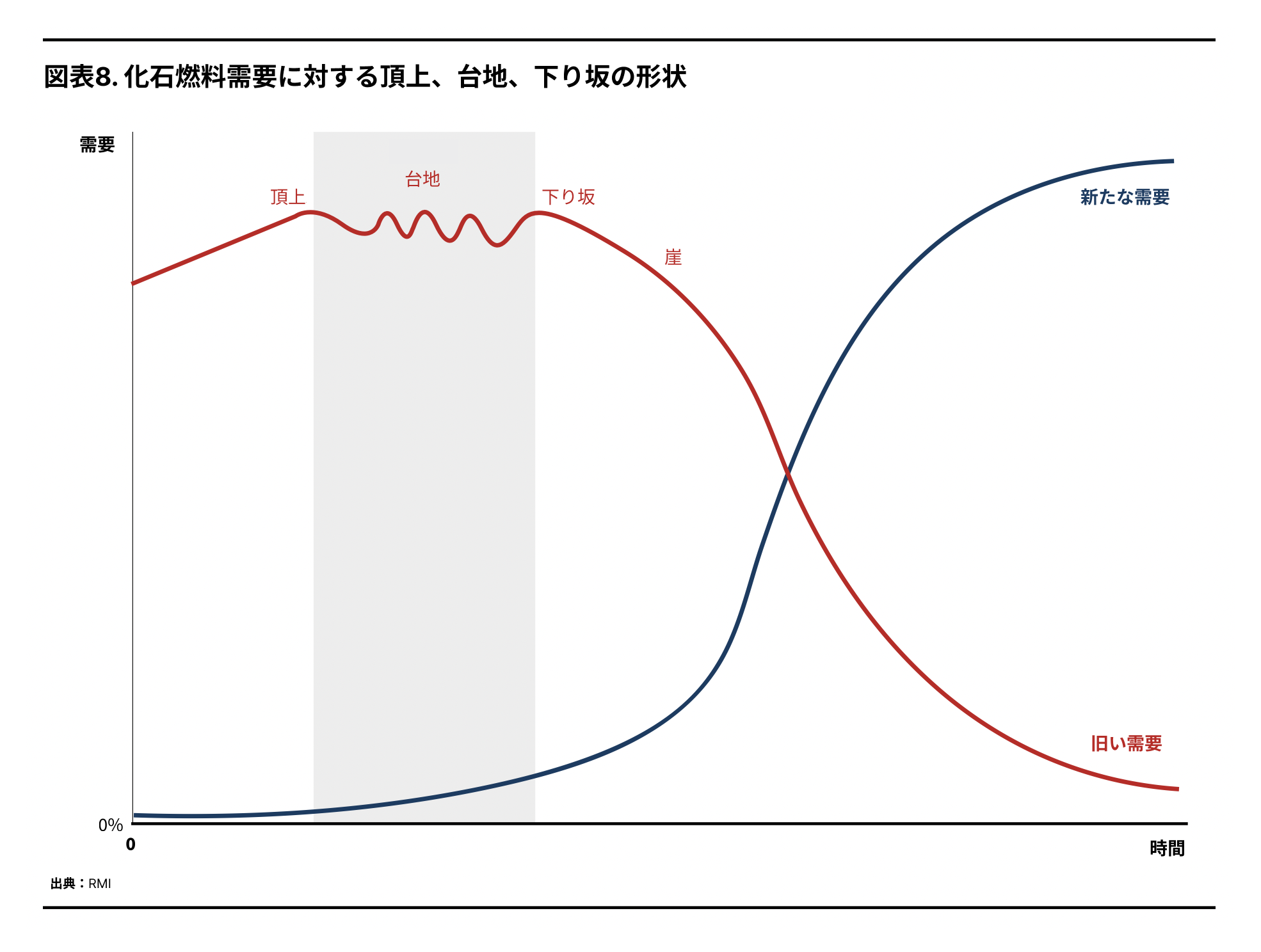

頂上、台地、下り坂の形状

しかし、システムは複雑です。既存勢力は反撃し、周期的にノイズが発生し、既存のストックが需要を支えます。その結果、化石燃料の需要は、頂上、台地、下り坂のパターンをたどる傾向があります。

ピークはいつ起こるのでしょうか? 化石燃料のピークのタイミングは、主にシステム全体の成長率と新しいエネルギー技術の成長率に依存します。ピークは、化石燃料がまだ支配的で、自然エネルギーの市場シェアが5%〜10%である移行期の初期に起こる傾向があります。

台地はいつまで続くのでしょうか? エネルギー需要の伸び率や新しいエネルギー技術の成長にもよりますが、自動車のような個別品目では1年程度、石炭や石油のようなシステムでは10年程度が台地となる傾向にあります。

大きく分けると、マッターホルンのように鋭く尖った山頂と、富士山のように長い台地型の山頂が存在します。峰は長いように見えて、振り返ってみると短いということがよくあります。

従来の考え方は間違っている

エネルギーアナリストは、エネルギーの移行は長く、遅く、管理可能であると主張する傾向があります。本稿の分析によると、実際にはピークは素早く、早期に訪れ、非常に破壊的となります。

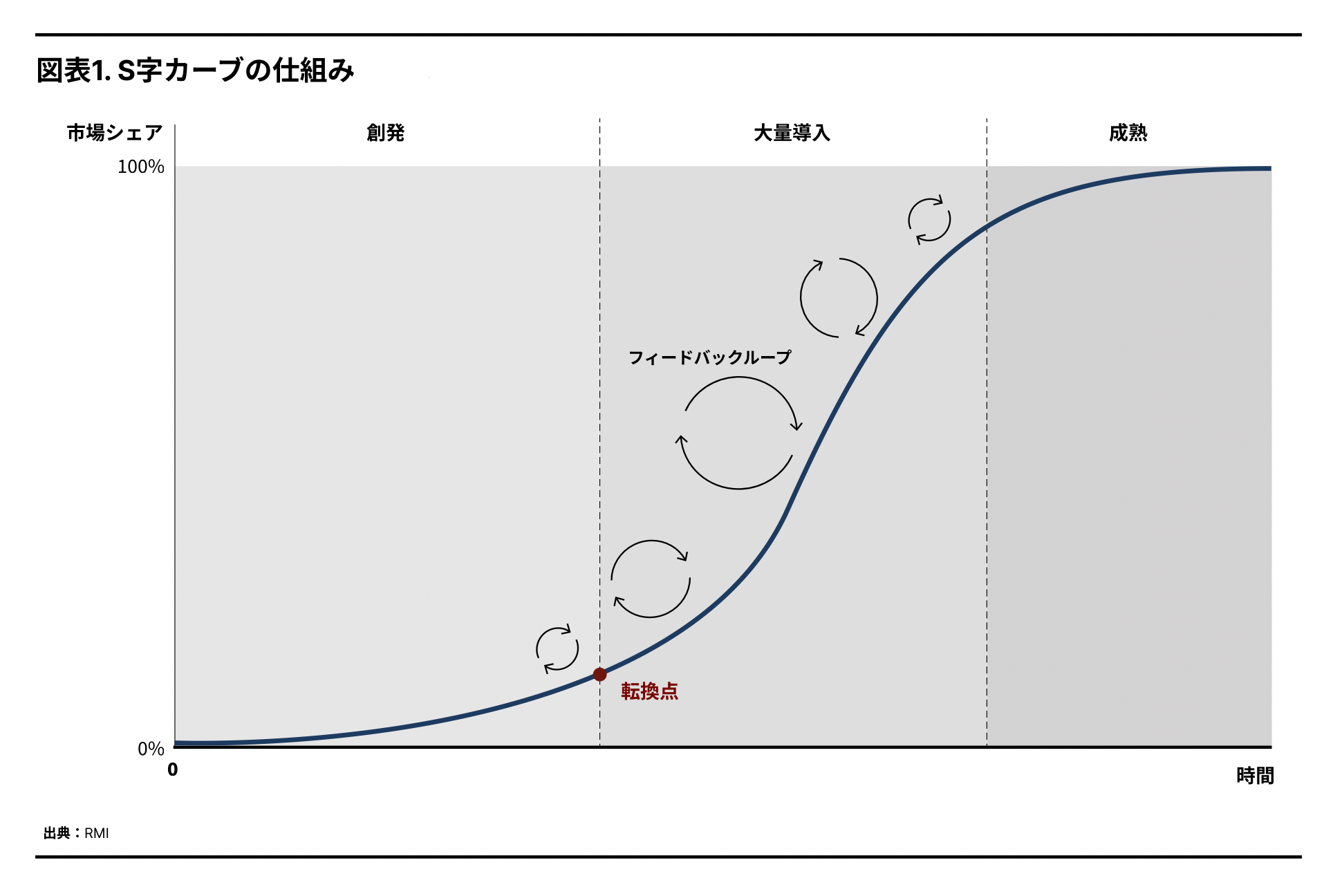

2. 変化の原動力 ― S字カーブ

エネルギーシステムの変化の主な要因は、新しいエネルギー技術の急速な成長にあります。成長の理由は、たいてい新しい技術の方が優れていて安いからであり、いったん新しい技術が証明されてしまえばシフトする必然性が生じるのです。歴史的な例では、馬から自動車への移行が典型的です。現在、内燃機関(ICE)自動車から電気自動車へのシフトが同じパターンで繰り返されています。こうした新たな成長は、S字カーブで表現するのが一般的です。

S字カーブの3つのキーステージ

S字カーブは大きく3つのステージに分かれる傾向があります。

- 創発(イノベーション):創発段階は、アイデアが試され、放棄されるときです。コストは急速に低下します。多くの企業が失敗し、少数の勝者が出現します。専門知識はニッチで成長します。

- 大量導入(急速なロールアウト):大量導入段階では、技術が価格パリティに到達し、成長が急速に起こります。エネルギー需要の伸びのすべてを自然エネルギーが供給する転換点は、市場シェアがわずか5〜10%のときに起こることが多いでしょう。そしてこれは、太陽光や風力のような学習曲線上の技術にとって、強力なフィードバックループを生み出します。量の増加はコストの低下を促し、コストの低下は需要の増加をもたらします。

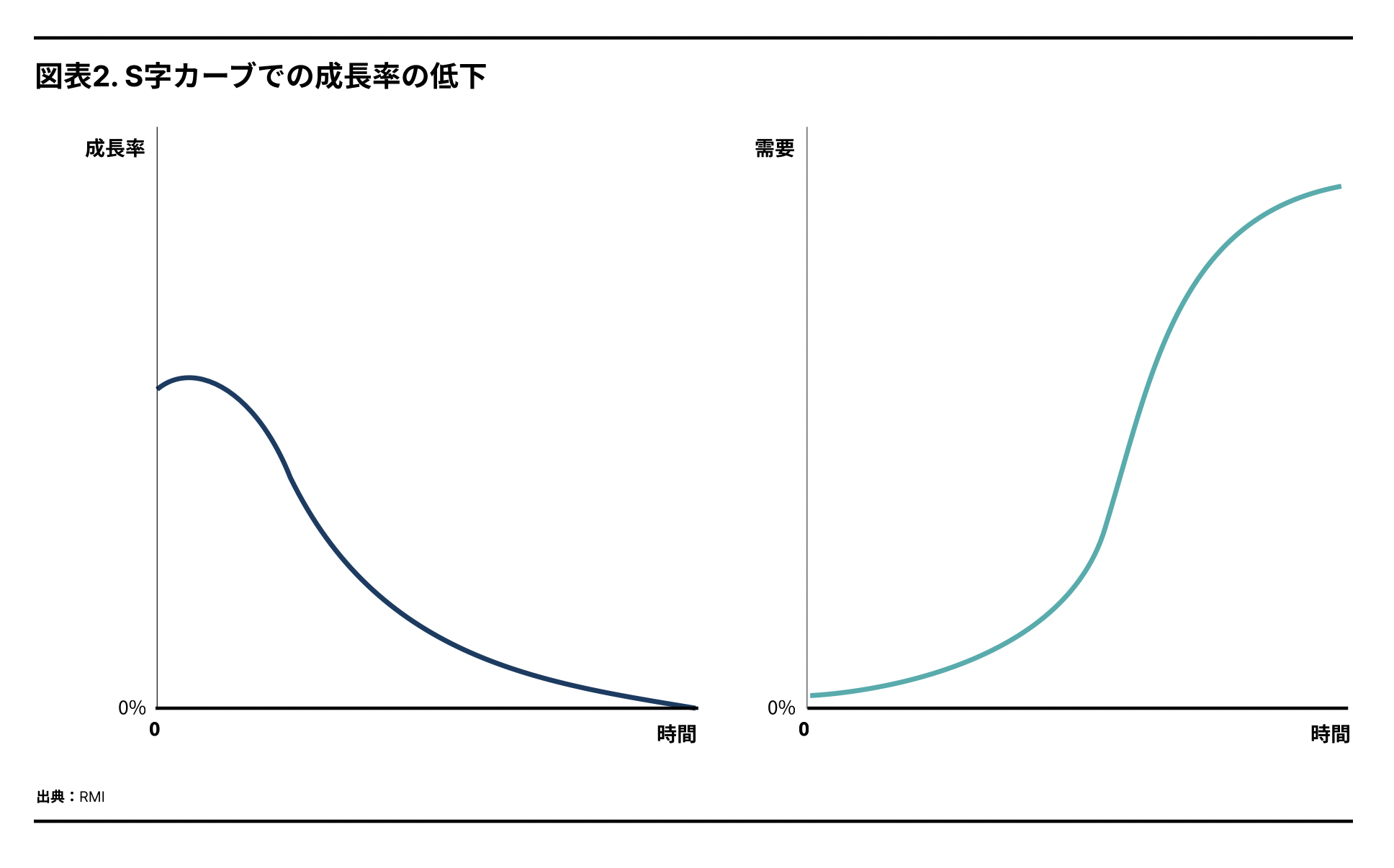

- 成熟(システム統合):最終的には新技術が市場を支配します。この成熟期には成長が急速に鈍化し、総エネルギー需要は低成長率に到達します。

普及率が上昇しても、単純に大数の法則により、新技術の割合の成長率は時間とともに低下する傾向があります。しかし、全体の導入量は急速に増え続けます。

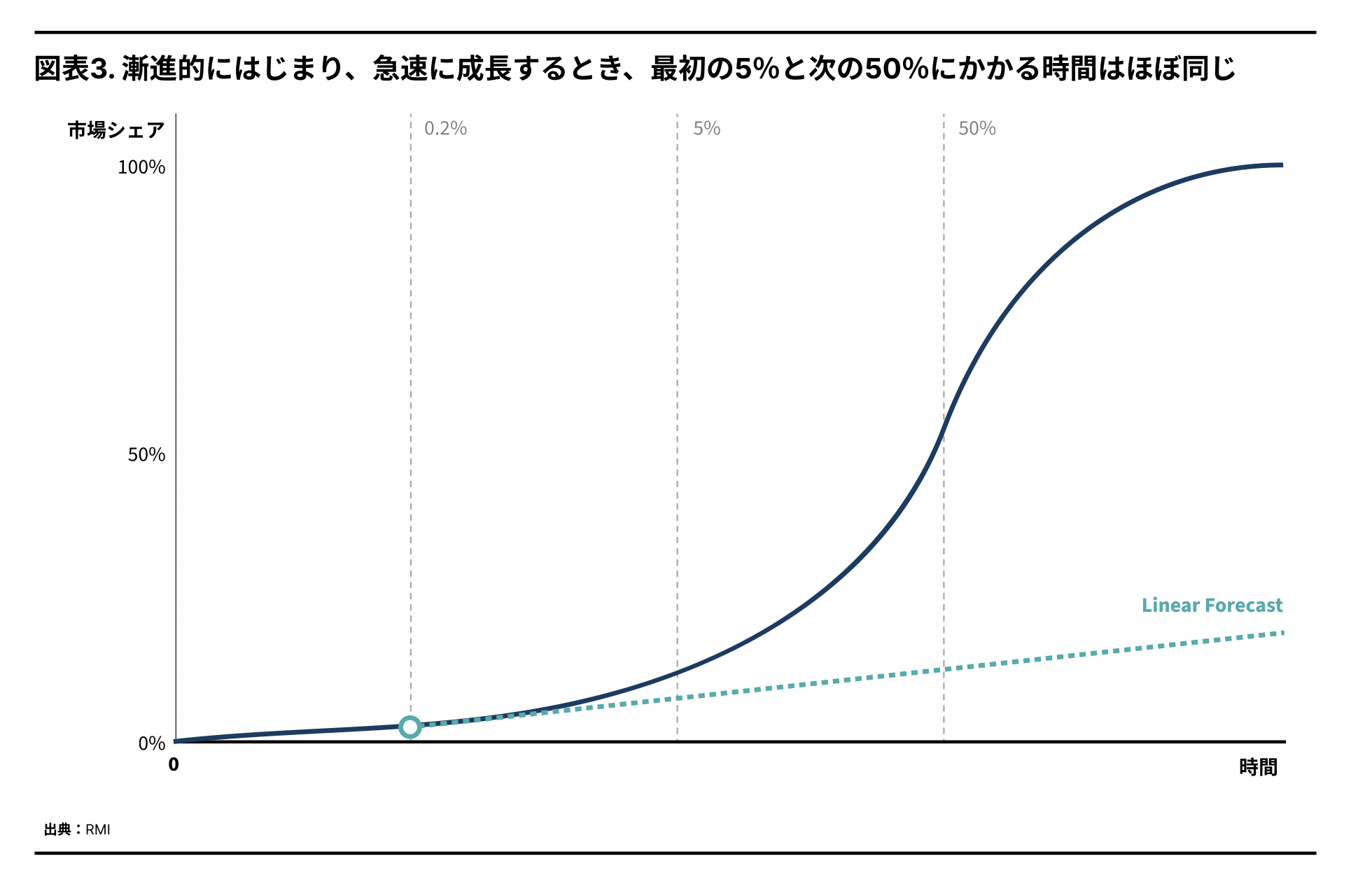

覇権を握るのは、急激な上昇

S字カーブは、従来の線形モデルとは大きく異なります。S字カーブでは、転換点を境に普及率が急速に上昇します。0.2%の極小シェアから5%のティッピングポイントに到達するまでにかかる時間と、5%から50%のシェアに到達するまでにかかる時間は同じです(図表3)。

S字カーブのこの特性は、しばしば線形モデルに依存するアナリストを混乱させ、成長を控えめに見積もらせる傾向があります。従来のモデルで市場シェアが5%と予測される時点で、S字カーブを描く技術は、実際には50%に達するかもしれません。

成長期待が控えめであることの参考例として、太陽光発電の持続的な増加があります。2010年、IEAを含むアナリストたちは、2020年には世界で年間12GWの太陽光発電が導入されると予測しました。しかし、2020年には135GWを突破しています。

サイズの重要性

新技術の市場シェアが非常に小さい場合、急成長しても既存需要にはほとんど影響を与えません。例えば、ある新技術の市場シェアが1%で、成長率が50%の場合、追加的なエネルギー需要全体の0.5%ポイントしか供給しないことになります。

しかし、シェアが10%になると、それ以下の成長率でも需要の伸びを吸収できるようになります。例えば、市場シェアが10%で、年率20%で成長する場合、2%ポイントの成長が加わることになります。これは、ほとんどの低成長エネルギーシステムの総成長を超えるレベルです。

この計算では、急成長する新技術は、新たな市場の増加をすべて満たすことができます。世界の電力システムにおいては、現在、この力学が働いています。つまり、電力需要の増加分のほぼすべてがすでに自然エネルギーによって満たされているのです。

実際には、もちろん新技術の成長をS字カーブで複雑化させる要因は存在します。しかし、学習速度や成長速度がいったん確立されれば、それが継続する可能性が高いのが原則です。

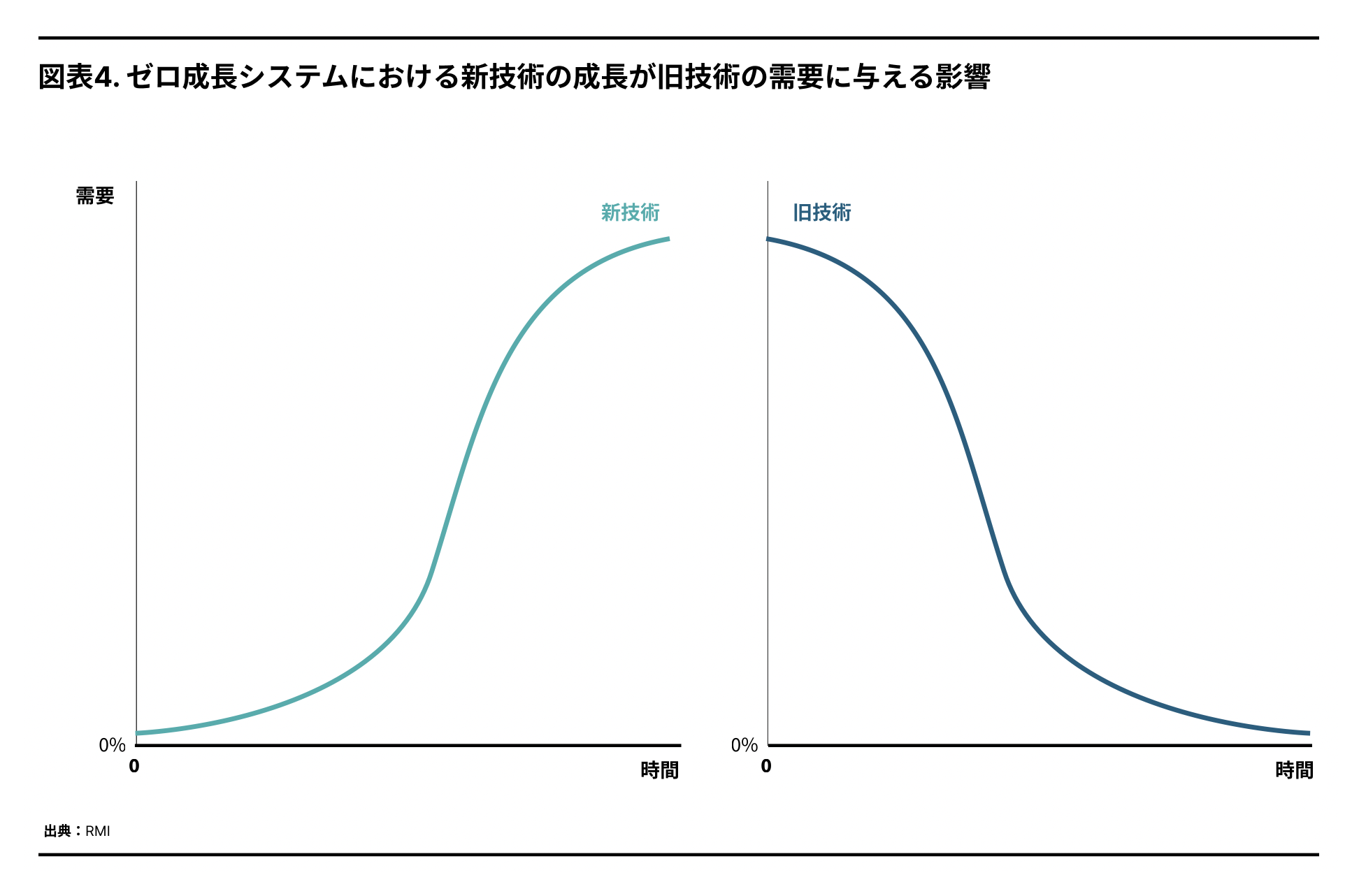

3. 既存需要への影響

理論編

全体が成長しない2部構成のシステムでは、既存技術の需要の落ち込みは、単純に新技術の成長の逆数となります。

複雑な要因

実際には、システムはこれよりももっと複雑です。変化を妨げる要因もあれば、変化を加速させる要因もあります。スムーズな移行を妨げる要因としては、以下のようなものがあります。

- システムの成長:システム全体が成長している場合、化石燃料の需要減退は、数年間は見えないかもしれません。しかし、S字カーブ特有の高い成長率のため、この期間は通常長くは続きません。例えば、自動車需要の定常成長率は、かつては年間300万台程度でした。EVの販売台数が50万台から300万台に成長するのにわずか5年(2015〜2020年)しかかかりませんでした。

- システムのその他の部分:実際には、システムの中で2つの部分だけが存在することはほとんどありません。例えば電力では、一方は太陽光と風力(世界のシステムの約10%を占め、年率20%で成長)、他方は化石燃料(システムの約60%を占め、成長率は1%以下)の戦いです。しかし、原子力、水力、バイオマスなど他の発電技術(システムの約30%を占め、成長率は2〜3%)は、特定の市場や特定の年に重要な役割を果たすことができます。成長率が低すぎるため、長期的なストーリーには重大な影響を与えませんが、短期的なノイズを引き起こす可能性があります。

- 既存勢力の反撃:既存勢力はもちろん価格を下げ、品質を向上させることで反撃に出ることができます。これは、19世紀後半、蒸気船の台頭に対応して帆船が急速に技術革新を進めたことにちなんで、「帆船効果(sailing ship effect)」と呼ばれています。この結果、帆船は重貨物輸送の分野では衰退しましたが、ニッチな用途であと数十年は競争し続けることができたのです。

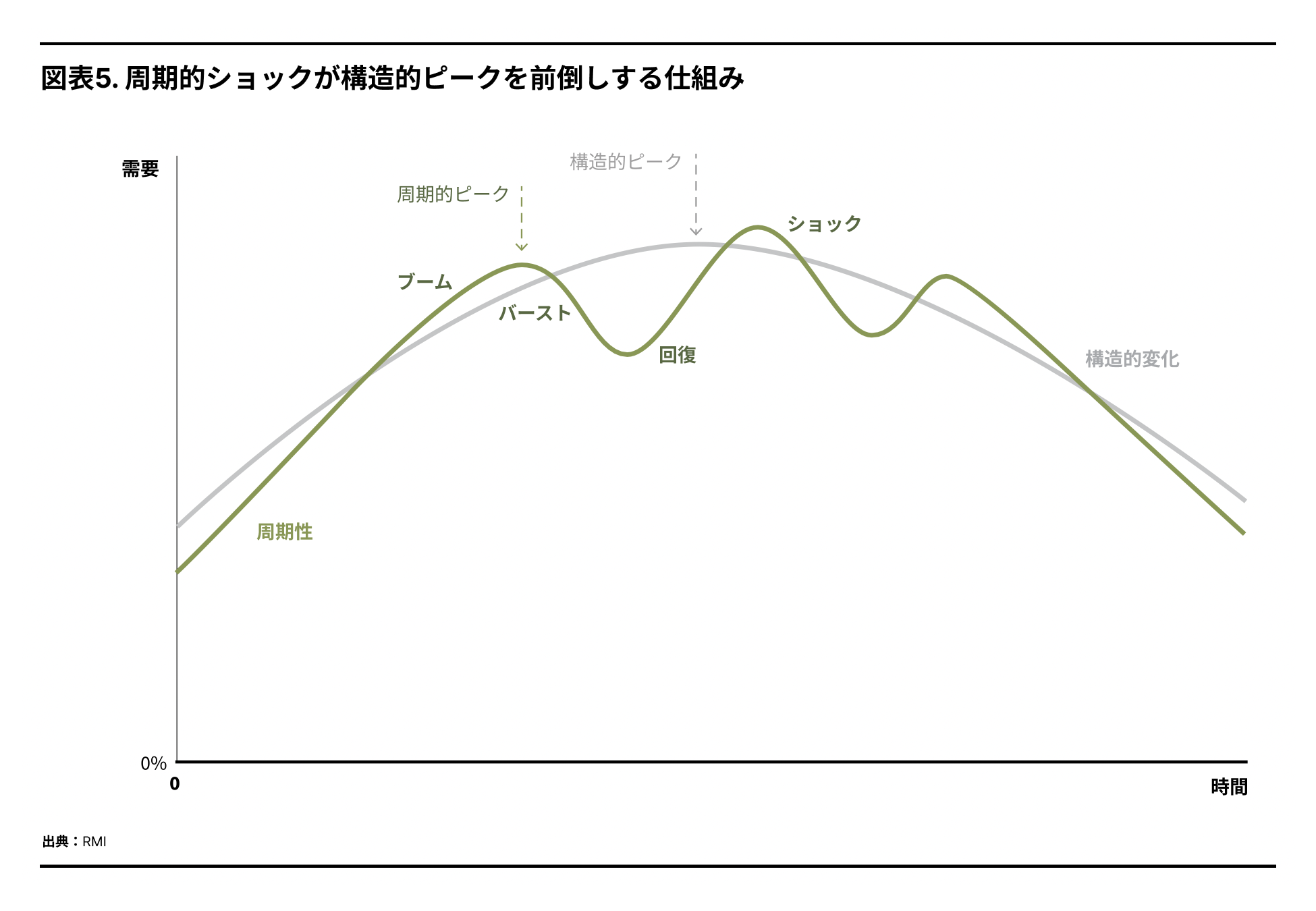

- 外的ショック:外的ショックは、計算に周期性をもたらすことがあります(図表5)。例えば、2020年には、COVIDのショックで化石燃料の需要はダメージを受けましたが、自然エネルギーの成長は減速しませんでした。そのため、需要のピークは前倒しさましれたが、これは台地が長くなることを意味します。プーチンのウクライナ侵攻も、化石燃料の価格を引き上げ、自然エネルギーへのシフトを加速させる外的ショックとなりました。

- 新たな需要分野:特定の分野や国が衰退しても、化石燃料が新たな成長分野を見出すことはもちろん可能です。例えば、現時点では、航空会社や石油化学分野では、まだ石油の需要が伸びています。

- オズボーン効果:消費者は技術が変化していることを認識すると、新しい買い物を控えるようになります。

- 政府の行動:政府は、化石燃料の外部性コストに課税することができます。あるいは、人々が化石燃料の使用を減らすように誘導することもできます。あるいは、逆に、化石燃料の使用をさらに維持するような行動をとることもできます。

- 社会の変化:社会は急速に嗜好を変化させることがあり、その結果、構造的な変化をもたらすことがあります。

- 効率:効率性の向上は、変化を加速させます。

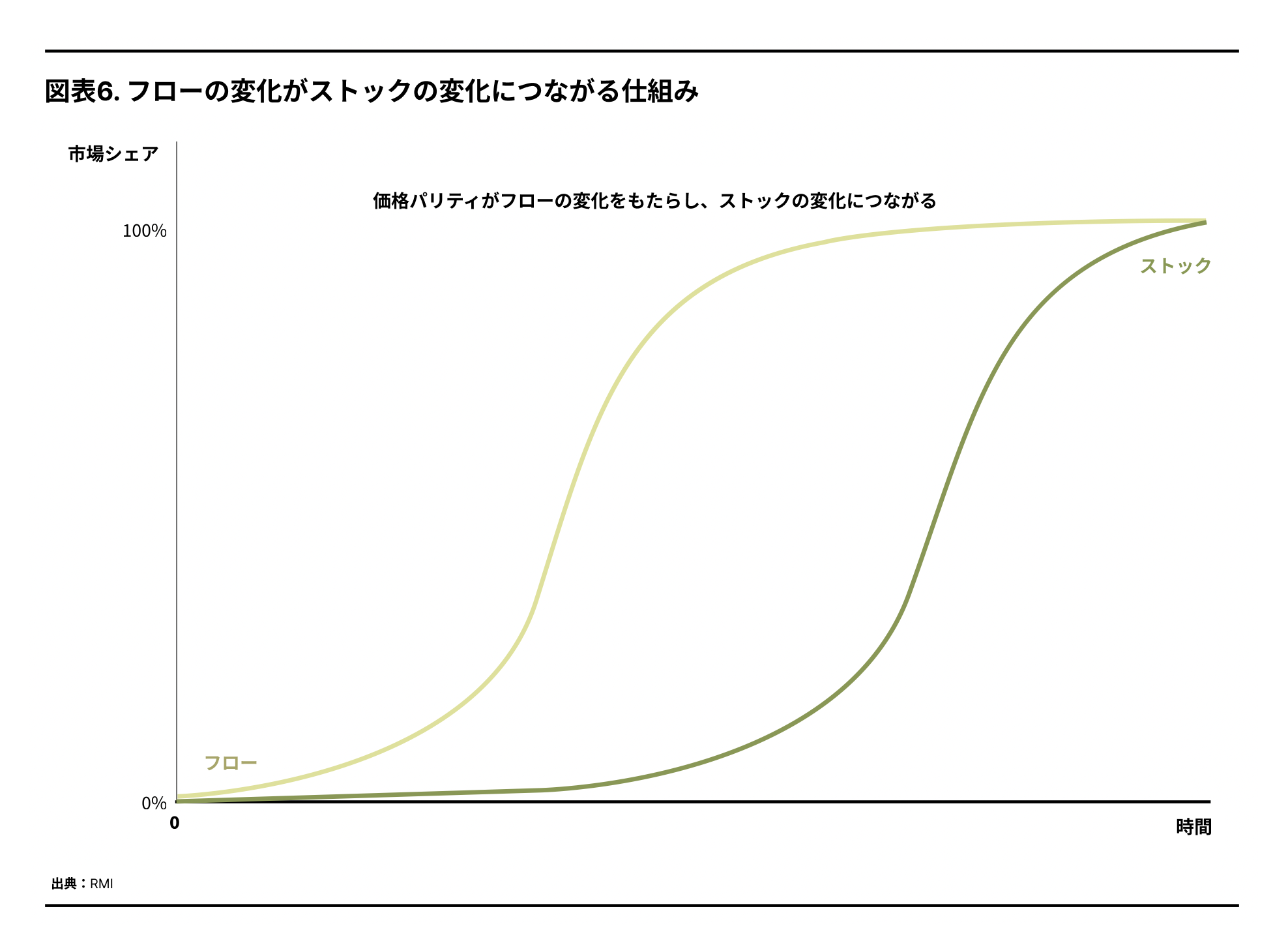

フローとストック

フローとストックは連動していますが、異なるものであると区別することが重要です。自動車を例にとれば、フローは自動車の年間販売台数であり、ストックは自動車の総保有台数です。もちろん、フローが変化すれば、図表6に示すように、最終的にはストックの変化につながります。

フローはすぐに変化しますが、ストックは変化するのに時間がかかります。しかし、いったんフローが変化すれば、ストックの変化は必然的に起こります。

システムとしてのエネルギー需要は、巨大なインストールベースがあるため、ストックのような性質を持っています。したがって、化石燃料需要のピークは、ガソリン車やガスボイラーなどの個別品目に比べて緩やかで、変化が起きれば必然的に減少すると考えるべきです。

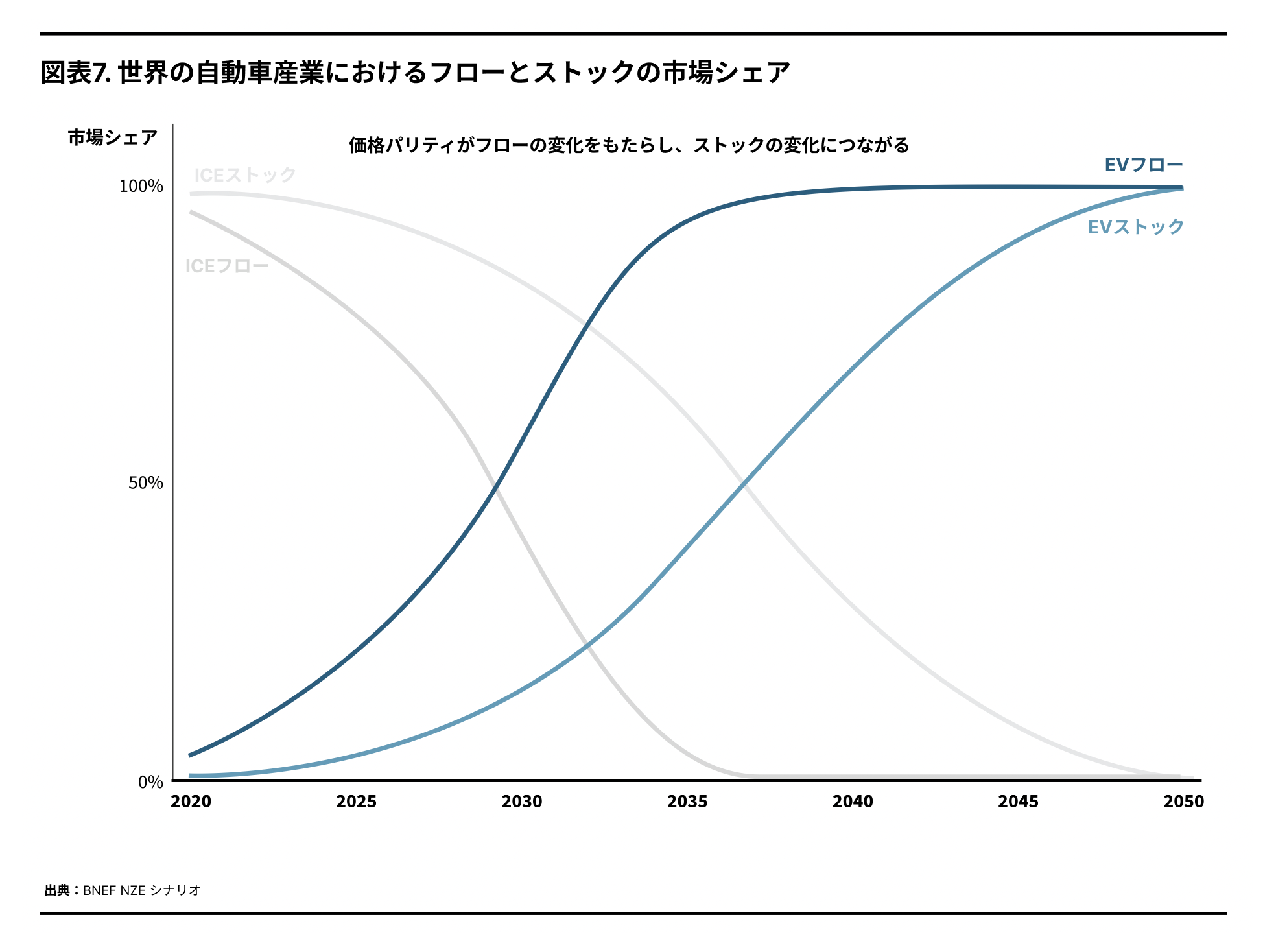

図表 7 では、BNEF NZE シナリオの枠組みを用いて、自動車で説明しています。新車販売における EV のシェアは急速に拡大します。世界の自動車保有台数に占めるEVの割合は、よりゆっくりではあるものの、確実に増加します。BNEFは、ガソリン車販売(フロー)のピークを2017年とし、ガソリン車両(ストック)のピークを、早ければ2022年と予測しています。

そこで、ストックのピークを判断する重要な要素となるのが「製品の寿命」です。スマートフォンは数年に一度買い換えるので、ストックが急激に変化することがあります。自動車のストックは15年に一度くらいで入れ替わります。そして、発電所のストックは30〜40年に一度というように、もっとゆっくりと入れ替わります。

実践編 ― 頂上、台地、下り坂の形状

頂上(Peak、ピーク)は構造変化により、しかも早い段階でやってきます。既存勢力は、ピークが来ることにほとんど気づきません。その典型的な例が米国の石炭セクターで、2007年に需要が崩壊しそうになっても、まだ成長を見込んでいました。

台地(Plateau、プラトー)は、既存勢力のノイズと反撃から生じます。既存勢力は、需要が回復すれば新しいスーパーサイクルがはじまると考え、変化を抑制することにエネルギーを注ぐため、厄介で騒々しい時期が生じる傾向があります。また、景気循環と外部からのショックは、挑戦者よりも既存のテクノロジーにはるかに大きな影響を与える傾向があることも注目に値します。近年、COVIDやプーチンの戦争を通じて太陽光発電やEVが成長を続ける一方で、化石燃料が周期的なショックと回復に見舞われていることから、このことがはっきりと見て取れます。

下り坂(Decline、デクライン)は、S字カーブにおける成長の性質上、必然的に訪れます。新しい技術のシェアが5%を超えたあたりから急激に上昇し、やがてすべての成長が新システムに奪われてしまうからです。

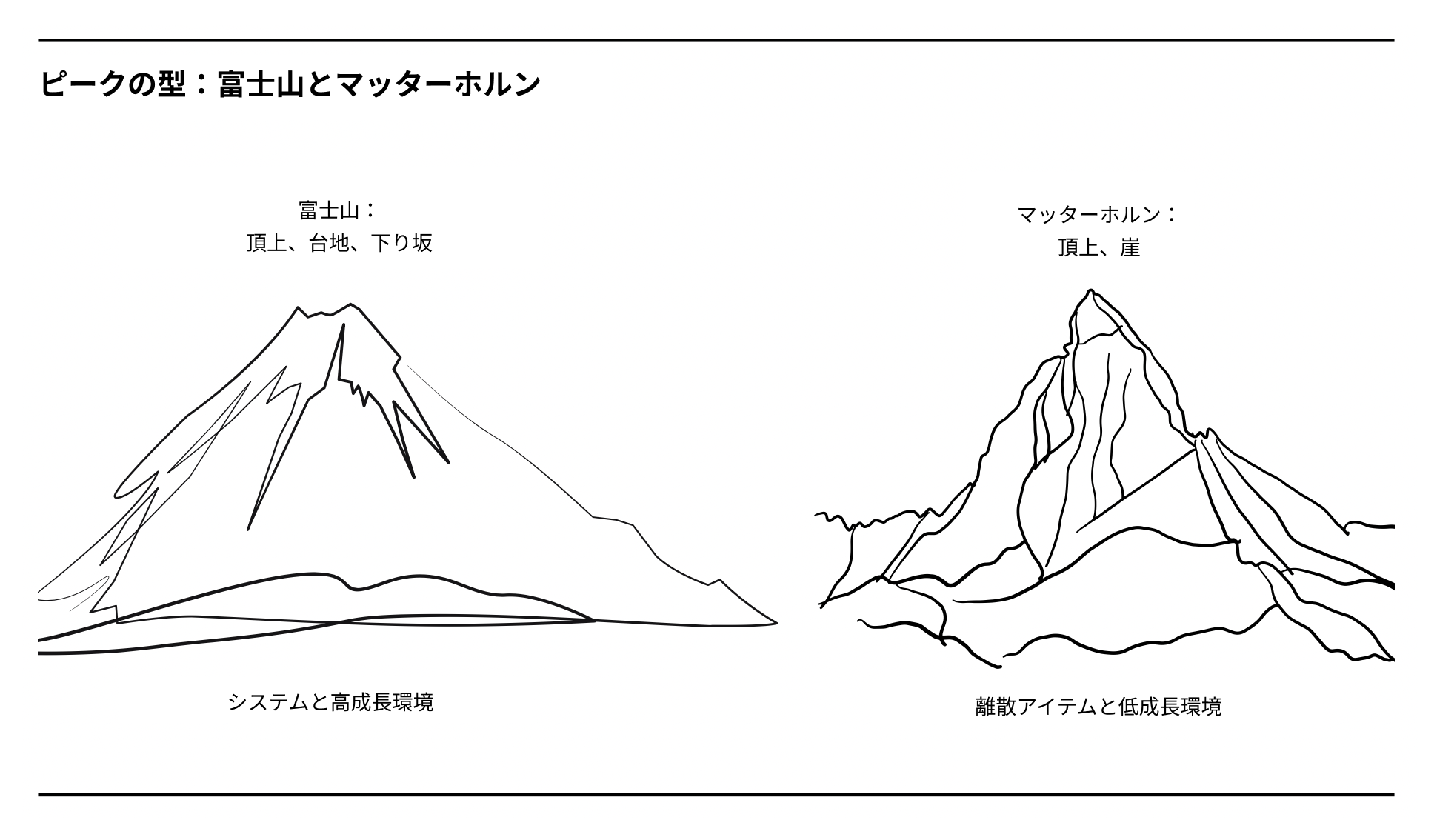

2種類のピーク:マッターホルンと富士山

ピークには大きく分けて2種類あり、そのプロファイルから富士山とマッターホルンと呼んでいます。

- 富士山型のピークはゆっくりで長い。数年間は頂上で台地ができる。

- マッターホルン型のピークは、より早く、より鋭い。台地は短く、急降下が続く。

富士山型の頂上:化石燃料の使用と供給は、富士山型の頂上と見ることができます。

- フローではなく、ストック。例えば、世界の石炭需要や自動車保有台数など。

- 高成長システム。例えば、中国の電力需要。

- 化石燃料に代わるエネルギー源がほとんどないシステム。例えば、空の旅。

マッターホルン型の頂上:化石燃料の使用分野は、マッターホルン型の頂上と見ることができます。

- 離散的なアイテム(またはフロー)。例えば、iPhoneや自動車など。

- 低成長システム。例えば、ヨーロッパの電力。

- 大規模な非化石の代替エネルギー源を持つシステム。例えば、アルミニウム。

視点の重要性

変化の瞬間では、すべてのシステムは富士山のように長く削られた台地のように感じられる傾向があります。変化は困難で、抵抗があり、システムの奥深くにいる人々は、何十年にもわたる経験の外に解決策を見出すことができないという「専門家の呪い」に苦しむことがよくあります。しかし、他の分野やテクノロジーの経験では、予測する側が解決策を見出せない場合でも、解決策は見つかることが多くあります。もちろん、グローバルな人材は広く分布しており、必要性と大きな経済的報酬の組み合わせが、しばしば結果をもたらします。

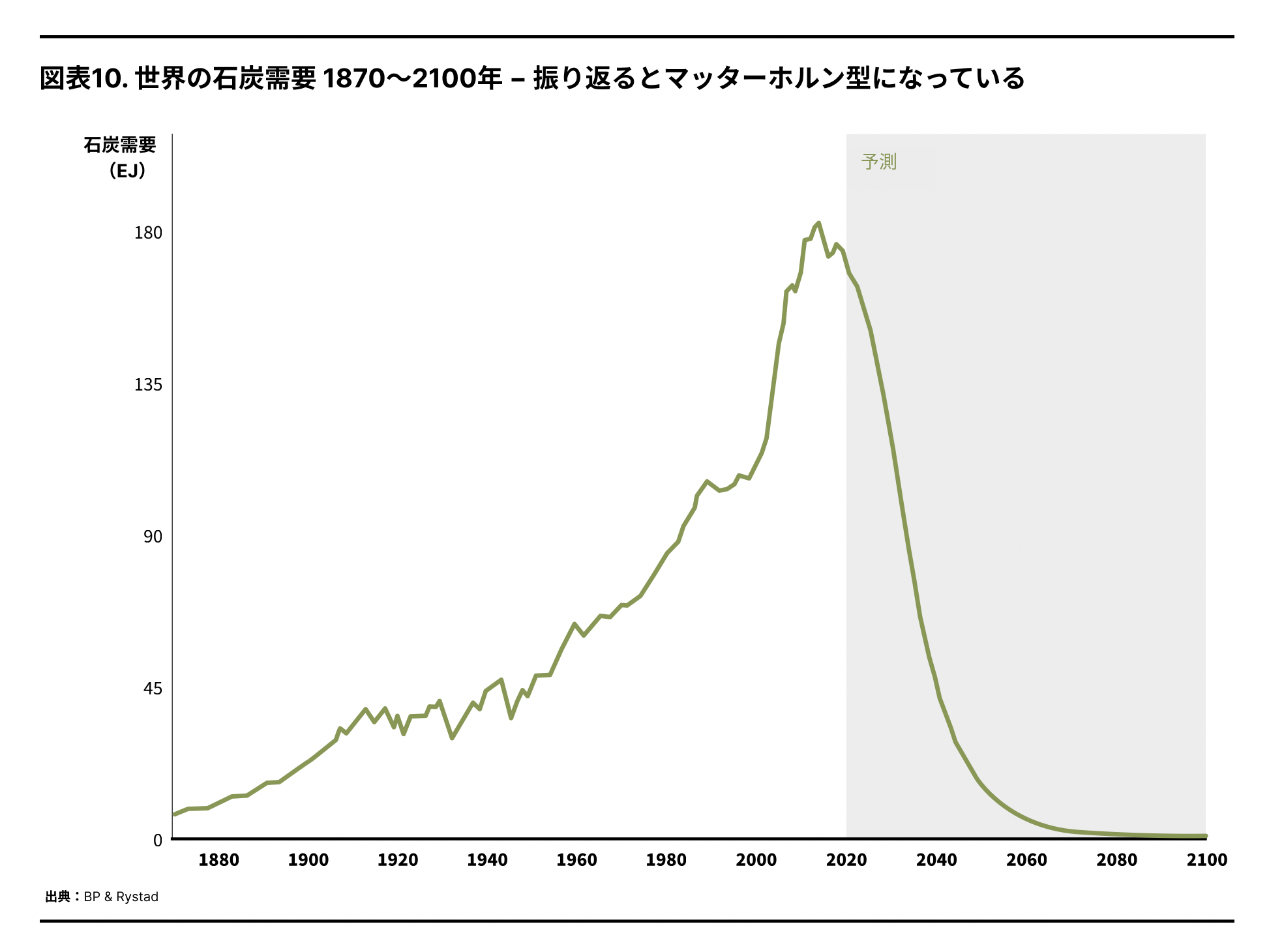

特に長い時間軸で振り返ってみると、変化はしばしばマッターホルンのように、より鋭いピークを迎えた後、急速に衰退していくように見えるものです。

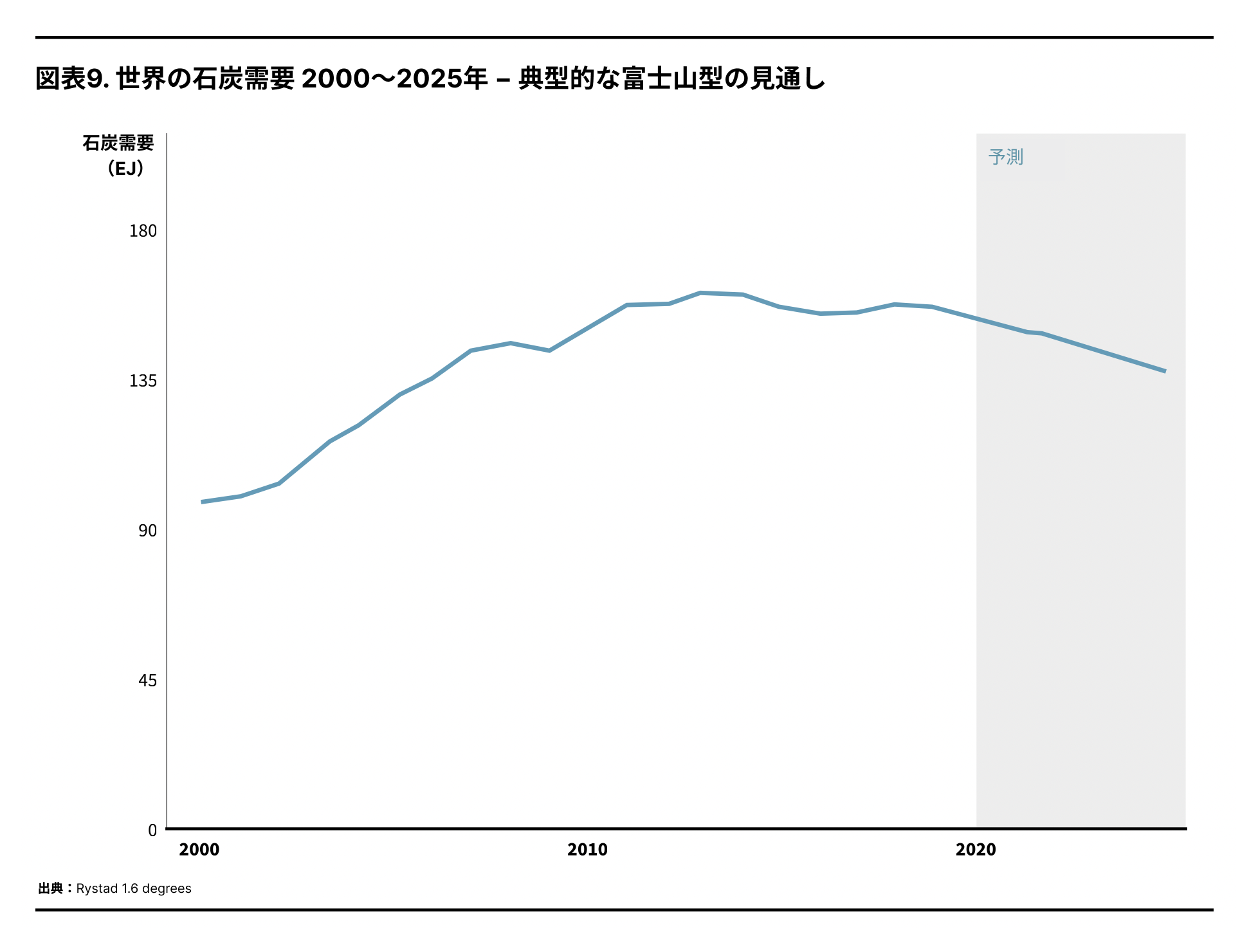

これを2010年から2025年の世界の石炭需要で説明すると、典型的な富士山型になります(図表9)。2013年に需要がピークに達し、2015年に少し落ち、2018年に少し回復し、2020年に落ち、2021年に跳ね返ったので、10年程度の台地が予想されます。プーチンの戦争によって、その台地はもちろんあと2、3年続くかもしれません。

しかし、もっと長い目で需要を見ると、長い台地と思われたものが、急激なピークと下り坂に見えてきます(図表10)。このまま新しい炭鉱や石炭を使う設備をつくり続けていたら、後世の人々は私たちの先見の明のなさを嘆くことになるでしょう。

4. タイミングと定義

エネルギー転換に関連するピークのあり方について、5つの問いを考えてみましょう。

- 化石燃料の需要のピーク時に、自然エネルギーはどの程度の規模なのか?

- 化石燃料の需要のピーク時に、化石燃料はどの程度の規模なのか?

- 台地はいつはじまるのか?

- 台地はいつ終わるのか?

- 台地はいつまで続くのか?

もちろん、答えは状況によって異なります。しかし、以下に示すように、大まかな枠組みは見ることができます。重要な結論は、ピークは早く訪れること、そして台地は通常、非常に早いということです。

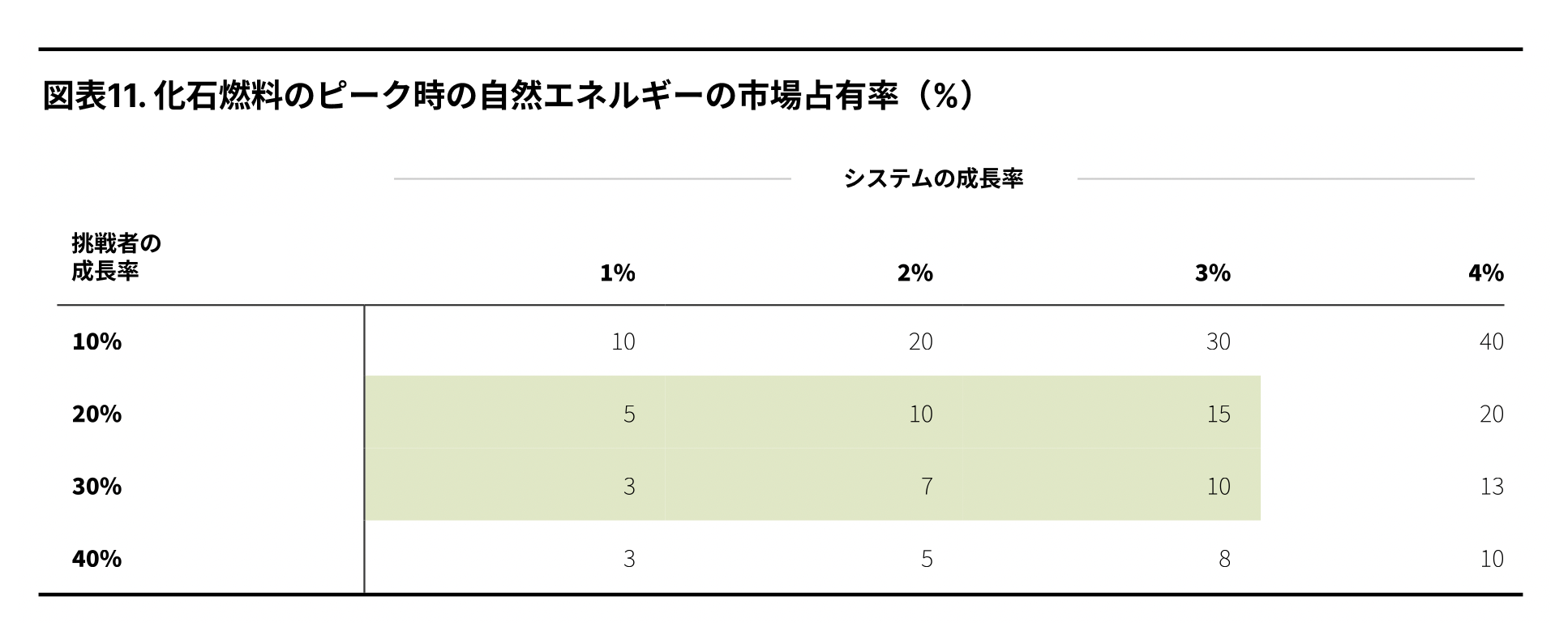

ピーク時の自然エネルギーの規模は?

ピーク時の自然エネルギーの規模は、図表11に示すように、エネルギー需要と自然エネルギーの成長率に依存しますが、これは単純に数学的な計算によるものです。ほとんどのシステムにおいて、自然エネルギーがすべての需要増を占める時点では、5%から10%の市場シェアをもつことになります。

- 低成長(1%)のエネルギーシステムで、自然エネルギーが急速に成長する場合(例えば20%)、化石燃料の需要のピークは、自然エネルギーの市場シェアがわずか5%のときに訪れます。

- 高成長環境(例えばエネルギー需要の伸び率3%)では、30%の成長率の自然エネルギーが、すべての需要増を得るためには10%の市場シェアが必要です。

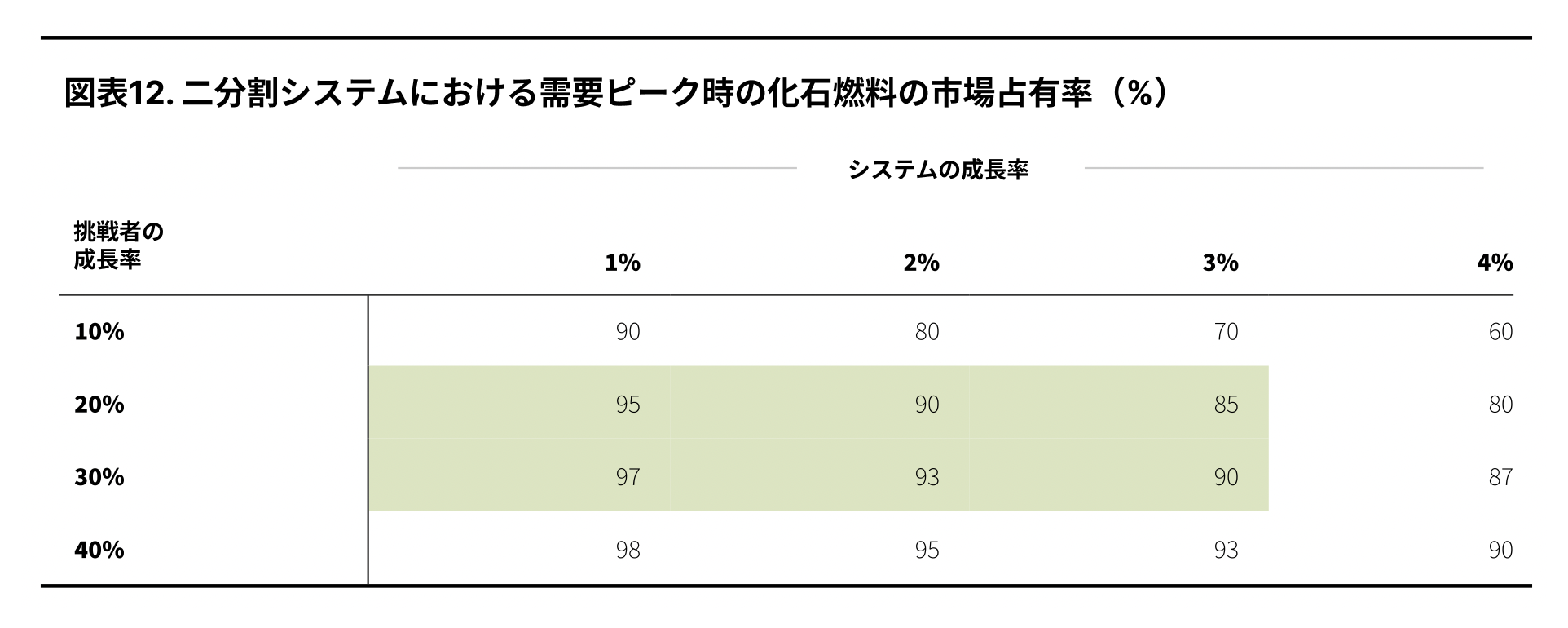

ピーク時の化石燃料の規模は?

化石燃料の市場シェアは、2分割されたシステムの残差に過ぎません。つまり、このようなシステムでは、需要がピークに達する瞬間、化石燃料の市場シェアは90%から95%になると予想されます。エネルギーシステム全体では、15%程度の他の供給源が存在するため、ピーク時の化石燃料システムのシェアは75〜80%程度となります。

当たり前のことですが、需要のピークを迎える瞬間に、化石燃料のシェアがいかに大きいかは注目すべき点です。このことは、しばしば既存勢力を驚かせます。これだけ巨大で、お金も権力もあるのに、どうしていかんともしがたい衰退に直面するのでしょうか? その答えは、テクノロジー主導の破壊的変化の瞬間には、その大きさがかえって脆弱性を生むからです。

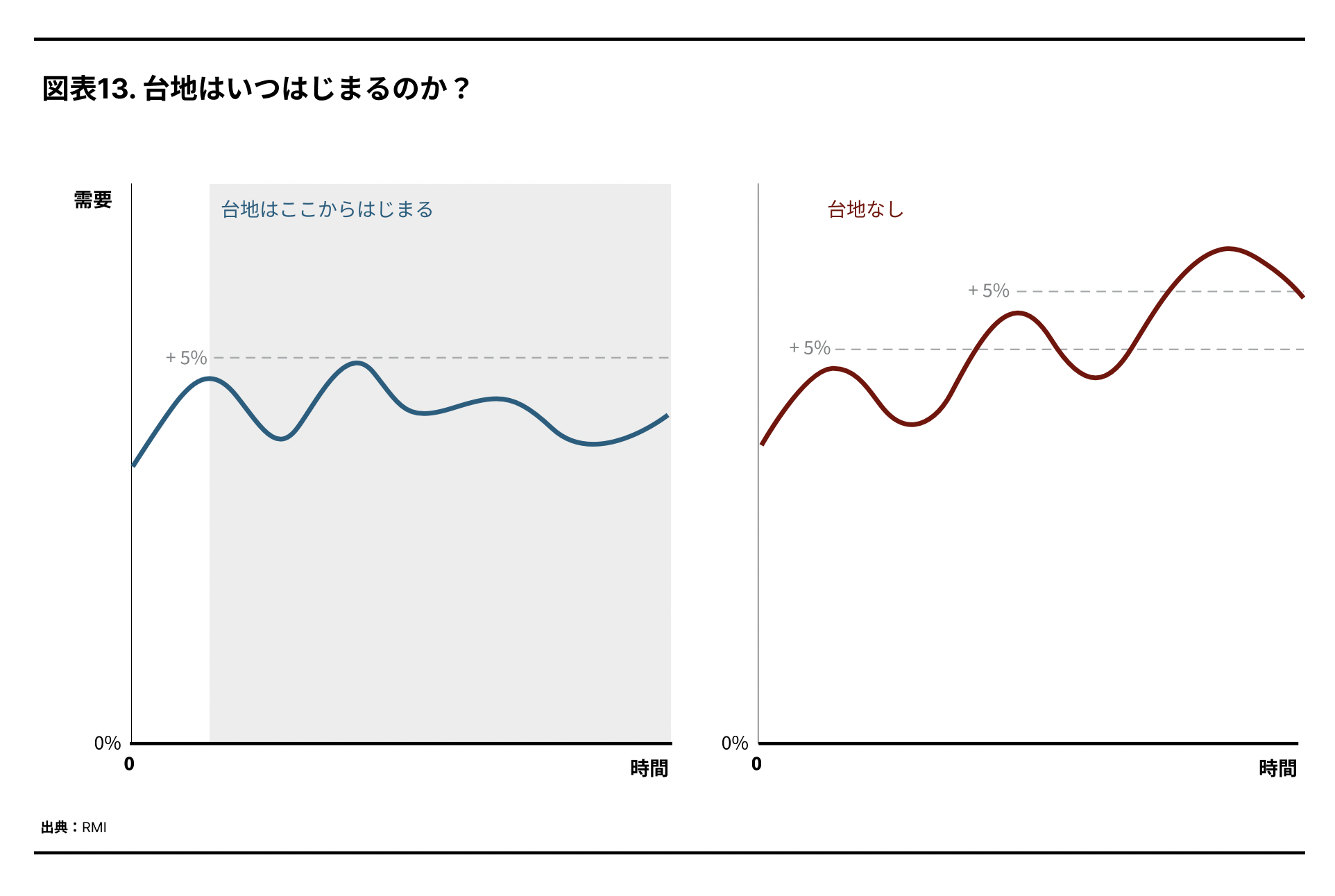

台地はいつからはじまるのか?

台地とは何かという正式な定義はありませんが、たいてい見ればすぐにわかります。例えば、図表13の図は、ピークに続いて下落し、さらに高値を更新して下落したものです。私たちの観察によれば、台地に達するのは2番目の高値ではなく、最初のピークであり、それは台地の単なる一角に過ぎないことがわかります。これは、多くのシステムが実際にピークに達し、その後しばらくの間跳ね回るので、なかなか重要な枠組みです。これは、新たな成長の爆発への序曲ではないことを認識すべきです。

私たちは、台地とは、下落が起こり、その後のピークが前のピークより5%以上高くならない場合に到達するものであると定義することを提案します。5%という数字に厳密な根拠があるわけではありませんが、他に正式な定義がない以上、少なくとも分析上の一貫性は確保できると考えています。

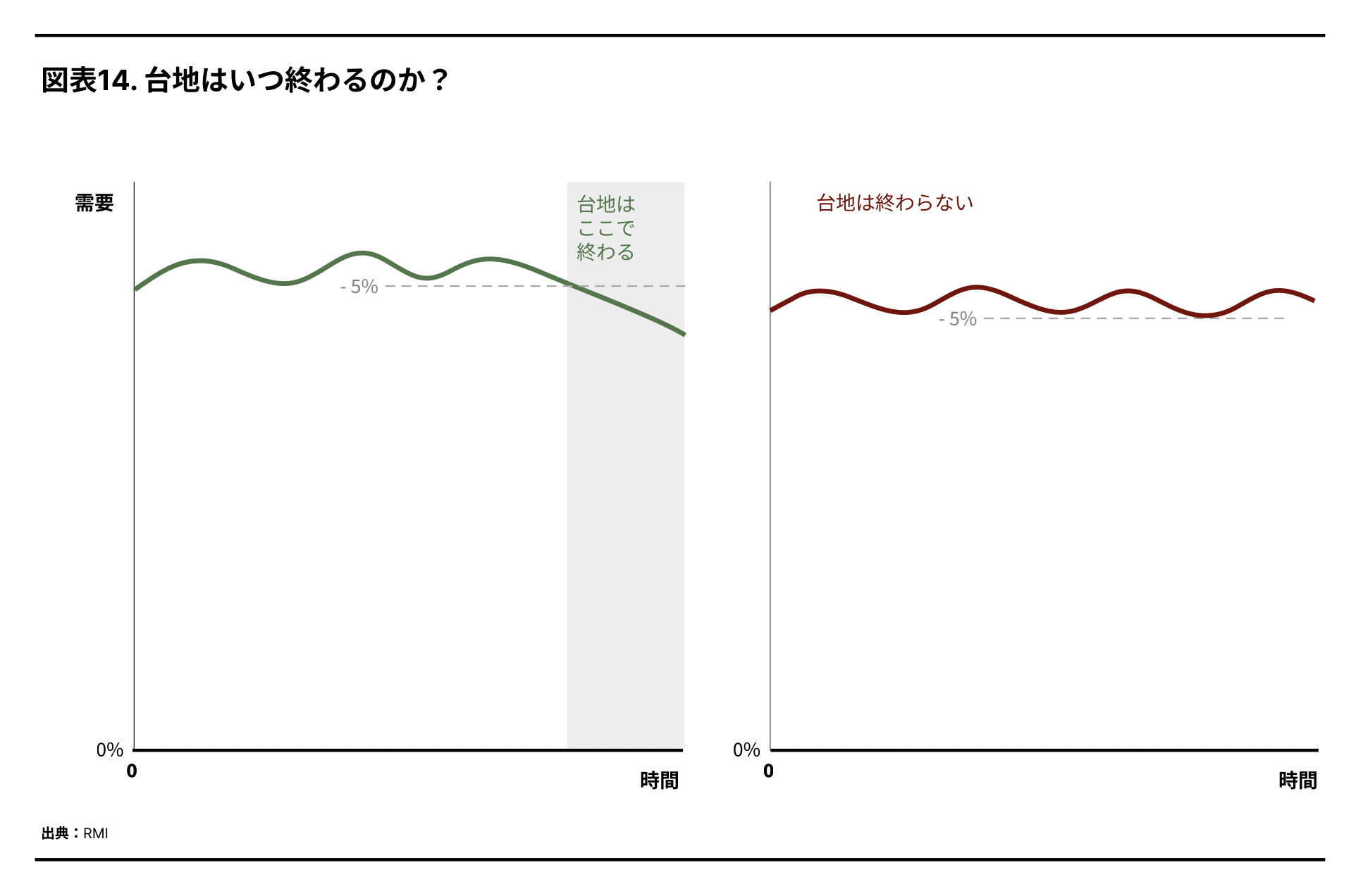

台地はいつ終わるのか?

また、台地そのものがどの時点で下り坂に転じるのか、ということも重要です。これは、図表14に示されています。

つまり、ピーク時よりも5%低い水準で、需要が減少した時点で台地が終了することを、私たちは提案します。ここでも、5%というのは、単に有意性を示す妥当な水準として選択しています。

台地はいつまで続くのか?

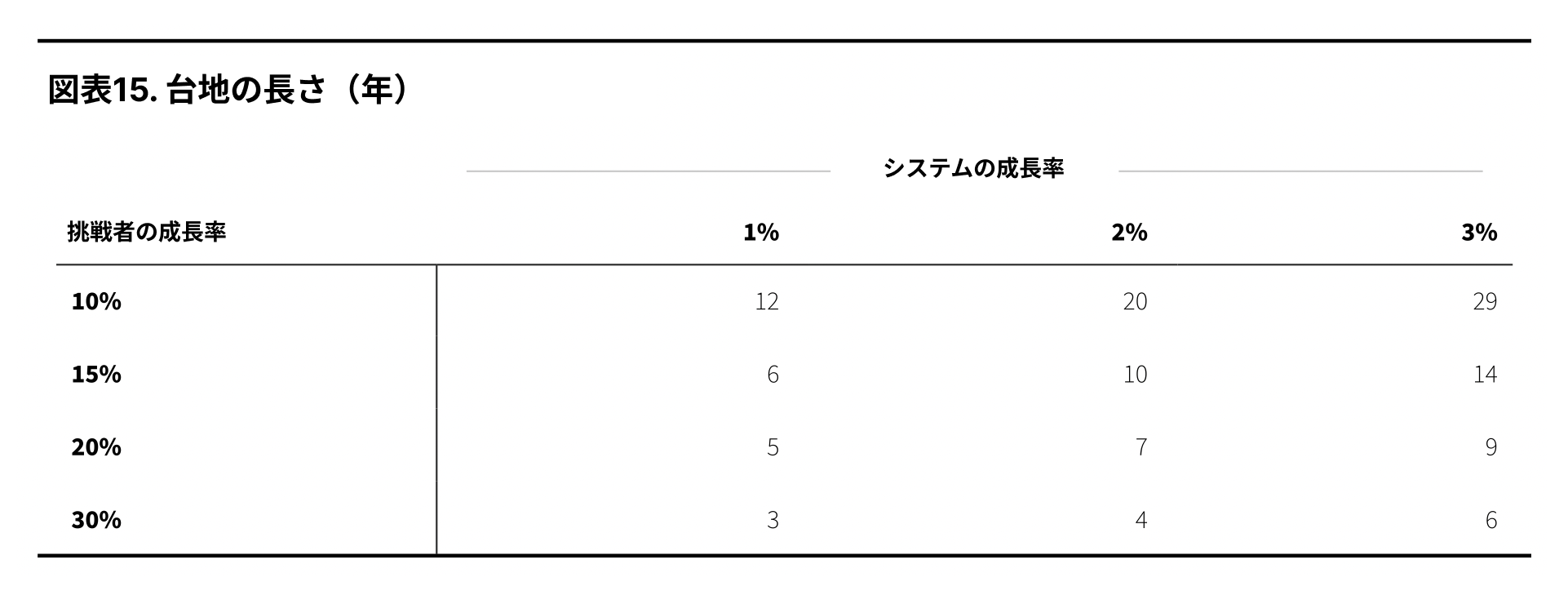

台地の長さは、エネルギー需要と自然エネルギーの成長率、化石燃料のピーク時の自然エネルギーの市場シェア、そして、外部からの周期的なショックによってピークの瞬間が前倒しされたかどうかによって変化します。

以下では、システムおよび挑戦者の成長率に基づいて、台地の長さに関する単純な枠組みを設定しました。自然エネルギーの市場シェアが10%の時に化石燃料の需要のピークが起こったと仮定します。そして、その後、化石燃料の需要が5%低下するまでに要する年数を求めています。

挑戦者は継続的な需要増に対応する必要があり、また既存勢力の需要を5%押し下げる必要があるため、台地は、10年間は容易に続く可能性があります。ピークが周期的な要因で数年早まった場合、台地はさらに長く続く可能性があります。

この2つのフレームワークを区別してみると、離散的な低成長(マッターホルン型)システムにおいては、台地はわずか1年程度しか続きません。例としては、自動車需要や石炭火力発電所の新設需要などが挙げられます。

ストックベースでは、石炭需要のように台地が10年続くこともあります。

結論と示唆

従来のエネルギー転換の枠組みは、必然的な成長を享受する巨大な既存勢力に対する長く困難な戦いというものでした。アナリストは、解決が困難なセクターと、そのセクターで変革を推進することの難しさに焦点を当てる傾向がありました。

この記事では、別の視点を提示しています。化石燃料システムの大きさが脆弱性であるとするものです。変化の原動力は指数関数的な学習曲線を描く新しいテクノロジーであり、化石燃料の需要減退は不可避となります。ピークが早く訪れると、衰退もまた急速に進みます。化石燃料システムはすでに後退しており、動き出した変化を加速させることが今後の課題となります。

この視点の違いは、2021年の需要の跳ね上がりや、ロシアの供給を代替しようとする現在の設備投資の増加に表れています。オーソドックスな見方では、2021年の需要の跳ね返りは新たなスーパーサイクルの前兆であり、設備投資の急増は化石燃料需要の大幅な増加の前触れであると捉えられます。

2021年の需要の跳ね返りは、化石燃料の需要の台地にぶつかったに過ぎないというのが私たちの見方です。供給不足による化石燃料の価格高騰は、必然的に需要の減少につながります。そして、化石燃料の輸出大国が圧力を受けるたびに熱狂が繰り返され、化石燃料の未来は、いかんともしがたい衰退の一途をたどることになります。

この記事は「ピークシリーズ」連載の第一弾です。この後、他のテクノロジーシフトやエネルギーの歴史における既存勢力の頂上、台地、下り坂のパターンの例を検証し、直近のパターンとあり得る未来のパターンを検討する予定です。特に、以下の点を分析します。

- エネルギー需要のピークの豊かな歴史における頂上、台地、下り坂の形状

- なぜピークが重要なのか、化石燃料セクターのピークを早めるにはどうしたらいいのか

- 米国、欧州、産業部門における過去の化石燃料のピークについて

- 総量、電力、中国における現在の化石燃料のピーク

- グローバルサウスと運輸部門における将来的な化石燃料のピーク

—

著者:キングスミル・ボンド(Kingsmill Bond, RMI戦略的分析&エンゲージメントグループ シニアプリンシパル)、サム・バトラー=スロース(Sam Butler-Sloss, RMI戦略的分析&エンゲージメントグループ アソシエイト)

元記事:RMI “Peaking, a Theory of Rapid Transition: How Patterns of Peak, Plateau, and Decline Point to Fossil Fuels’ Accelerating End” July 29, 2022. RMI許可のもと、ISEPによる翻訳

© First published by RMI (formerly Rocky Mountain Institute). Translated and re-published with permission. “Peaking, a Theory of Rapid Transition: How Patterns of Peak, Plateau, and Decline Point to Fossil Fuels’ Accelerating End” July 29, 2022.